Darstellung diskreter Zufallsvariablenreihen. Verteilungsgesetze für diskrete Zufallsvariablen

VERTEILUNGSGESETZ UND EIGENSCHAFTEN

ZUFÄLLIGE VARIABLEN

Zufallsvariablen, ihre Klassifizierung und Beschreibungsmethoden.

Eine Zufallsgröße ist eine Größe, die experimentell den einen oder anderen Wert annehmen kann, der aber nicht im Voraus bekannt ist. Für eine Zufallsvariable können Sie daher nur Werte angeben, von denen sie aufgrund eines Experiments definitiv einen annimmt. Im Folgenden nennen wir diese Werte mögliche Werte der Zufallsvariablen. Da eine Zufallsvariable das Zufallsergebnis eines Experiments quantitativ charakterisiert, kann sie als quantitatives Merkmal eines Zufallsereignisses betrachtet werden.

Zufallsvariablen werden normalerweise durch Großbuchstaben des lateinischen Alphabets, zum Beispiel X..Y..Z, und ihre möglichen Werte durch entsprechende Kleinbuchstaben bezeichnet.

Es gibt drei Arten von Zufallsvariablen:

Diskret; Kontinuierlich; Gemischt.

Diskret ist eine Zufallsvariable, deren Anzahl möglicher Werte eine abzählbare Menge bildet. Eine Menge, deren Elemente nummeriert werden können, heißt wiederum zählbar. Das Wort „diskret“ kommt vom lateinischen discretus und bedeutet „diskontinuierlich, aus einzelnen Teilen bestehend“.

Beispiel 1. Eine diskrete Zufallsvariable ist die Anzahl fehlerhafter Teile X in einer Charge von nProdukten. Tatsächlich sind die möglichen Werte dieser Zufallsvariablen eine Reihe von ganzen Zahlen von 0 bis n.

Beispiel 2. Eine diskrete Zufallsvariable ist die Anzahl der Schüsse, bevor das Ziel zum ersten Mal getroffen wird. Hier können wie im Beispiel 1 die möglichen Werte nummeriert werden, wobei im Grenzfall der mögliche Wert eine unendlich große Zahl ist.

Kontinuierlich ist eine Zufallsvariable, deren mögliche Werte kontinuierlich ein bestimmtes Intervall der numerischen Achse ausfüllen, das manchmal als Existenzintervall dieser Zufallsvariablen bezeichnet wird. Somit ist in jedem endlichen Existenzintervall die Anzahl der möglichen Werte einer kontinuierlichen Zufallsvariablen unendlich groß.

Beispiel 3. Eine kontinuierliche Zufallsvariable ist der monatliche Stromverbrauch eines Unternehmens.

Beispiel 4. Eine kontinuierliche Zufallsvariable ist der Fehler bei der Höhenmessung mit einem Höhenmesser. Aus dem Funktionsprinzip des Höhenmessers sei bekannt, dass der Fehler im Bereich von 0 bis 2 m liegt. Daher ist das Existenzintervall dieser Zufallsvariablen das Intervall von 0 bis 2 m.

Verteilungsgesetz von Zufallsvariablen.

Eine Zufallsvariable gilt als vollständig spezifiziert, wenn ihre möglichen Werte auf der Zahlenachse angegeben sind und das Verteilungsgesetz aufgestellt ist.

Verteilungsgesetz einer Zufallsvariablen ist eine Beziehung, die einen Zusammenhang zwischen den möglichen Werten einer Zufallsvariablen und den entsprechenden Wahrscheinlichkeiten herstellt.

Man sagt, dass eine Zufallsvariable nach einem gegebenen Gesetz verteilt ist oder einem gegebenen Verteilungsgesetz unterliegt. Als Verteilungsgesetze werden eine Reihe von Wahrscheinlichkeiten, Verteilungsfunktionen, Wahrscheinlichkeitsdichten und charakteristischen Funktionen verwendet.

Das Verteilungsgesetz liefert eine vollständige wahrscheinliche Beschreibung einer Zufallsvariablen. Nach dem Verteilungsgesetz kann man vor dem Experiment beurteilen, welche möglichen Werte einer Zufallsvariablen häufiger und welche seltener auftreten.

Für eine diskrete Zufallsvariable kann das Verteilungsgesetz tabellarisch, analytisch (in Form einer Formel) und grafisch angegeben werden.

Die einfachste Form, das Verteilungsgesetz einer diskreten Zufallsvariablen anzugeben, ist eine Tabelle (Matrix), die in aufsteigender Reihenfolge alle möglichen Werte der Zufallsvariablen und ihre entsprechenden Wahrscheinlichkeiten auflistet, d.h.

![]()

Eine solche Tabelle wird als Verteilungsreihe einer diskreten Zufallsvariablen bezeichnet. 1

Ereignisse X 1, X 2,..., X n, die darin bestehen, dass die Zufallsvariable X als Ergebnis des Tests die Werte x 1, x 2,... x n annimmt, sind inkonsistent und die einzig möglichen (da die Tabelle alle möglichen Werte einer Zufallsvariablen auflistet), d.h. eine komplette Gruppe bilden. Daher ist die Summe ihrer Wahrscheinlichkeiten gleich 1. Also für jede diskrete Zufallsvariable

![]()

(Diese Einheit ist irgendwie auf die Werte der Zufallsvariablen verteilt, daher der Begriff „Verteilung“).

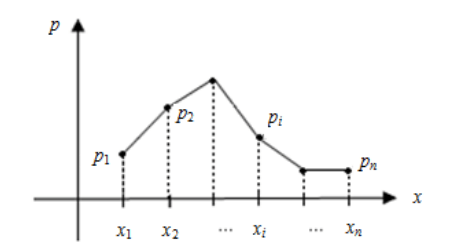

Die Verteilungsreihe lässt sich grafisch darstellen, wenn auf der Abszissenachse die Werte der Zufallsvariablen und auf der Ordinatenachse die entsprechenden Wahrscheinlichkeiten aufgetragen werden. Die Verbindung der erhaltenen Punkte bildet eine gestrichelte Linie, die als Polygon oder Polygon der Wahrscheinlichkeitsverteilung bezeichnet wird (Abb. 1).

Beispiel Die Lotterie beinhaltet: ein Auto im Wert von 5.000 Den. Einheiten, 4 Fernseher für 250 Höhlen. Einheiten, 5 Videorecorder im Wert von 200 Höhle. Einheiten Insgesamt werden 1000 Tickets für 7 Tage verkauft. Einheiten Erstellen Sie ein Verteilungsgesetz für den Nettogewinn, den ein Lottoteilnehmer erhält, der ein Los gekauft hat.

Lösung. Mögliche Werte der Zufallsvariablen X – der Nettogewinn pro Los – sind gleich 0-7 = -7 Geld. Einheiten (wenn das Los nicht gewonnen hat), 200-7 = 193, 250-7 = 243, 5000-7 = 4993 Höhle. Einheiten (wenn das Ticket den Gewinn eines Videorekorders, Fernsehers oder Autos enthält). Wenn man bedenkt, dass von 1000 Losen die Zahl der Nichtgewinner 990 beträgt und die angegebenen Gewinne jeweils 5, 4 und 1 betragen, und unter Verwendung der klassischen Definition der Wahrscheinlichkeit, erhalten wir:

Diskreter Zufall Variablen sind Zufallsvariablen, die nur voneinander entfernte Werte annehmen und die im Voraus aufgelistet werden können.

Verteilungsgesetz

Das Verteilungsgesetz einer Zufallsvariablen ist eine Beziehung, die einen Zusammenhang zwischen den möglichen Werten einer Zufallsvariablen und ihren entsprechenden Wahrscheinlichkeiten herstellt.

Die Verteilungsreihe einer diskreten Zufallsvariablen ist die Liste ihrer möglichen Werte und der entsprechenden Wahrscheinlichkeiten.

Die Verteilungsfunktion einer diskreten Zufallsvariablen ist die Funktion:

,

Bestimmen für jeden Wert des Arguments x die Wahrscheinlichkeit, dass die Zufallsvariable X einen Wert annimmt, der kleiner als dieses x ist.

Erwartung einer diskreten Zufallsvariablen ,

,

wo ist der Wert einer diskreten Zufallsvariablen; - die Wahrscheinlichkeit, dass eine Zufallsvariable X-Werte annimmt.

Wenn eine Zufallsvariable eine abzählbare Menge möglicher Werte annimmt, dann gilt:  .

.

Mathematische Erwartung der Häufigkeit des Auftretens eines Ereignisses in n unabhängigen Versuchen:

,

Streuung und Standardabweichung einer diskreten Zufallsvariablen

Streuung einer diskreten Zufallsvariablen:  oder

oder  .

.

Varianz der Häufigkeit des Auftretens eines Ereignisses in n unabhängigen Versuchen ![]() ,

,

wobei p die Wahrscheinlichkeit des Eintretens des Ereignisses ist.

Standardabweichung einer diskreten Zufallsvariablen: ![]() .

.

Beispiel 1

Erstellen Sie ein Gesetz der Wahrscheinlichkeitsverteilung für eine diskrete Zufallsvariable (DRV) X – die Anzahl der k Vorkommen von mindestens einer „Sechs“ in n = 8 Würfen eines Würfelpaares. Konstruieren Sie ein Verteilungspolygon. Finden Sie die numerischen Eigenschaften der Verteilung (Verteilungsmodus, mathematischer Erwartungswert M(X), Streuung D(X), Standardabweichung s(X)). Lösung: Führen wir die Notation ein: Ereignis A – „Beim Würfeln erscheint mindestens einmal eine Sechs.“ Um die Wahrscheinlichkeit P(A) = p des Ereignisses A zu ermitteln, ist es bequemer, zunächst die Wahrscheinlichkeit P(Ā) = q des entgegengesetzten Ereignisses Ā zu ermitteln – „Beim Würfeln erschien nie eine Sechs.“

Da die Wahrscheinlichkeit, dass beim Werfen eines Würfels keine „Sechs“ erscheint, 5/6 beträgt, dann nach dem Wahrsc

P(Ā) = q = = .

Jeweils,

P(A) = p = 1 – P(Ā) = .

Die Tests in der Aufgabe folgen dem Bernoulli-Schema, d.s.v. Größe X- Nummer k Das Auftreten von mindestens einer Sechs beim Würfeln mit zwei Würfeln gehorcht dem Binomialgesetz der Wahrscheinlichkeitsverteilung: ![]()

wobei = die Anzahl der Kombinationen von ist N Von k.

Die zu diesem Problem durchgeführten Berechnungen lassen sich bequem in tabellarischer Form darstellen:

Wahrscheinlichkeitsverteilung d.s.v. X º k (N = 8; P = ; Q = )

| k | ||||||||||

Pn(k) |

Polygon (Polygon) der Wahrscheinlichkeitsverteilung einer diskreten Zufallsvariablen X in der Abbildung dargestellt:

Reis. Wahrsd.s.v. X=k.

Die vertikale Linie zeigt den mathematischen Erwartungswert der Verteilung M(X).

Finden wir die numerischen Eigenschaften der Wahrscheinlichkeitsverteilung von d.s.v. X. Der Verteilungsmodus ist 2 (hier P 8(2) = maximal 0,2932). Die mathematische Erwartung ist per Definition gleich:

M(X) = = 2,4444,

Wo xk = k– Wert von d.s.v. X. Varianz D(X) finden wir die Verteilung mit der Formel:

D(X) = ![]() = 4,8097.

= 4,8097.

Standardabweichung (RMS):

S( X) = = 2,1931.

Beispiel2

Diskrete Zufallsvariable X durch das Verteilungsgesetz gegeben

Lösung. Wenn, dann (dritte Eigenschaft).

Wenn, dann. Wirklich, X kann mit einer Wahrscheinlichkeit von 0,3 den Wert 1 annehmen.

Wenn, dann. In der Tat, wenn es die Ungleichung erfüllt

, dann entspricht die Wahrscheinlichkeit eines Ereignisses, das wann auftreten kann X nimmt den Wert 1 (die Wahrscheinlichkeit dieses Ereignisses beträgt 0,3) oder den Wert 4 (die Wahrscheinlichkeit dieses Ereignisses beträgt 0,1) an. Da diese beiden Ereignisse inkompatibel sind, ist nach dem Additionssatz die Wahrscheinlichkeit eines Ereignisses gleich der Summe der Wahrscheinlichkeiten 0,3 + 0,1 = 0,4. Wenn, dann. Tatsächlich ist das Ereignis sicher, daher ist seine Wahrscheinlichkeit gleich eins. Die Verteilungsfunktion lässt sich also analytisch wie folgt schreiben:

Diagramm dieser Funktion:

Finden wir die Wahrscheinlichkeiten, die diesen Werten entsprechen. Je nach Bedingung sind die Ausfallwahrscheinlichkeiten der Geräte gleich: Dann sind die Wahrscheinlichkeiten, dass die Geräte während der Garantiezeit funktionieren, gleich:

Das Verteilungsgesetz hat die Form:

Definition 1

Eine Zufallsvariable $X$ heißt diskret (diskontinuierlich), wenn die Menge ihrer Werte unendlich oder endlich, aber abzählbar ist.

Mit anderen Worten: Eine Größe heißt diskret, wenn ihre Werte nummeriert werden können.

Eine Zufallsvariable kann mit dem Verteilungsgesetz beschrieben werden.

Das Verteilungsgesetz einer diskreten Zufallsvariablen $X$ kann in Form einer Tabelle angegeben werden, deren erste Zeile alle möglichen Werte der Zufallsvariablen in aufsteigender Reihenfolge angibt und deren zweite Zeile die entsprechenden Wahrscheinlichkeiten enthält Werte:

Bild 1.

wobei $ð1+ ð2+ ... + ðn = 1$.

Diese Tabelle ist nahe der Verteilung einer diskreten Zufallsvariablen.

Wenn die Menge der möglichen Werte einer Zufallsvariablen unendlich ist, dann konvergiert die Reihe $ð1+ ð2+ ... + ðn+ ...$ und ihre Summe ist gleich $1$.

Das Verteilungsgesetz einer diskreten Zufallsvariablen $X$ lässt sich grafisch darstellen, indem im Koordinatensystem (rechteckig) eine gestrichelte Linie konstruiert wird, die Punkte mit den Koordinaten $(xi;pi), i=1,2, sequentiell verbindet, ... n$. Die Zeile, die wir bekommen haben, heißt Verteilungspolygon.

Figur 2.

Das Verteilungsgesetz einer diskreten Zufallsvariablen $X$ lässt sich auch analytisch darstellen (mit der Formel):

$P(X=xi)= \varphi (xi),i =1,2,3 ... n$.

Operationen mit diskreten Wahrscheinlichkeiten

Bei der Lösung vieler Probleme der Wahrscheinlichkeitstheorie ist es notwendig, Operationen zum Multiplizieren einer diskreten Zufallsvariablen mit einer Konstante, zum Addieren zweier Zufallsvariablen, zum Multiplizieren und zum Ersetzen durch eine Potenz durchzuführen. In diesen Fällen müssen die folgenden Regeln für zufällige diskrete Größen eingehalten werden:

Definition 3

Multiplikation einer diskreten Zufallsvariablen $X$ durch eine Konstante $K$ ist eine diskrete Zufallsvariable $Y=KX,$, die durch die Gleichungen $y_i=Kx_i,\ \ p\left(y_i\right)=p\ bestimmt wird left(x_i\right)= p_i,\ \ i=\overline(1,\ n).$

Definition 4

Es werden zwei Zufallsvariablen $x$ und $y$ aufgerufen unabhängig, wenn das Verteilungsgesetz einer von ihnen nicht davon abhängt, welche möglichen Werte die zweite Größe erlangt.

Definition 5

Menge zwei unabhängige diskrete Zufallsvariablen $X$ und $Y$ heißen die Zufallsvariable $Z=X+Y,$ wird durch die Gleichungen bestimmt: $z_(ij)=x_i+y_j$, $P\left(z_(ij )\right)= P\left(x_i\right)P\left(y_j\right)=p_ip"_j$, $i=\overline(1,n)$, $j=\overline(1,m)$ , $P\left (x_i\right)=p_i$, $P\left(y_j\right)=p"_j$.

Definition 6

Multiplikation zwei unabhängige diskrete Zufallsvariablen $X$ und $Y$ heißen die Zufallsvariable $Z=XY,$ wird durch die Gleichungen bestimmt: $z_(ij)=x_iy_j$, $P\left(z_(ij)\right) =P\left( x_i\right)P\left(y_j\right)=p_ip"_j$, $i=\overline(1,n)$, $j=\overline(1,m)$, $P\ left(x_i\right )=p_i$, $P\left(y_j\right)=p"_j$.

Berücksichtigen wir, dass einige Produkte $x_(i\ \ \ \ \ )y_j$ einander gleich sein können. In diesem Fall ist die Wahrscheinlichkeit der Addition des Produkts gleich der Summe der entsprechenden Wahrscheinlichkeiten.

Wenn zum Beispiel $x_2\ \ y_3=x_5\ \ y_7,\ $, dann ist die Wahrscheinlichkeit von $x_2y_3$ (oder dasselbe $x_5y_7$) gleich $p_2\cdot p"_3+p_5\cdot p"_7 .$

Das oben Gesagte gilt auch für die Höhe. Wenn $x_1+\ y_2=x_4+\ \ y_6,$, dann ist die Wahrscheinlichkeit von $x_1+\ y_2$ (oder dasselbe $x_4+\ y_6$) gleich $p_1\cdot p"_2+p_4\cdot p"_6. $

Die Zufallsvariablen $X$ und $Y$ werden durch die Verteilungsgesetze spezifiziert:

Figur 3.

Wobei $p_1+p_2+p_3=1,\ \ \ p"_1+p"_2=1.$ Dann hat das Verteilungsgesetz der Summe $X+Y$ die Form

Figur 4.

Und das Verteilungsgesetz des Produkts $XY$ wird die Form haben

Abbildung 5.

Verteilungsfunktion

Eine vollständige Beschreibung einer Zufallsvariablen liefert auch die Verteilungsfunktion.

Geometrisch wird die Verteilungsfunktion als die Wahrscheinlichkeit erklärt, dass die Zufallsvariable $X$ den Wert annimmt, der auf der Zahlengeraden durch den Punkt dargestellt wird, der links vom Punkt $x$ liegt.

Wir können die häufigsten Gesetze der Verteilung diskreter Zufallsvariablen hervorheben:

- Binomialverteilungsgesetz

- Poisson-Verteilungsgesetz

- Geometrisches Verteilungsgesetz

- Hypergeometrisches Verteilungsgesetz

Für gegebene Verteilungen diskreter Zufallsvariablen erfolgt die Berechnung der Wahrscheinlichkeiten ihrer Werte sowie numerischer Merkmale (mathematischer Erwartungswert, Varianz usw.) anhand bestimmter „Formeln“. Daher ist es sehr wichtig, diese Verteilungstypen und ihre grundlegenden Eigenschaften zu kennen.

1. Binomialverteilungsgesetz.

Eine diskrete Zufallsvariable $X$ unterliegt dem binomialen Wahrscheinlichkeitsverteilungsgesetz, wenn sie Werte $0,\ 1,\ 2,\ \dots ,\ n$ mit Wahrscheinlichkeiten $P\left(X=k\right)= annimmt C^k_n\cdot p^k\cdot (\left(1-p\right))^(n-k)$. Tatsächlich ist die Zufallsvariable $X$ die Anzahl des Auftretens des Ereignisses $A$ in $n$ unabhängigen Versuchen. Gesetz der Wahrscheinlichkeitsverteilung der Zufallsvariablen $X$:

$\begin(array)(|c|c|)

\hline

X_i & 0 & 1 & \dots & n \\

\hline

p_i & P_n\left(0\right) & P_n\left(1\right) & \dots & P_n\left(n\right) \\

\hline

\end(array)$

Für eine solche Zufallsvariable ist der mathematische Erwartungswert $M\left(X\right)=np$, die Varianz ist $D\left(X\right)=np\left(1-p\right)$.

Beispiel . Die Familie hat zwei Kinder. Unter der Annahme, dass die Wahrscheinlichkeit, einen Jungen und ein Mädchen zu bekommen, 0,5 $ beträgt, ermitteln Sie das Verteilungsgesetz der Zufallsvariablen $\xi$ – der Anzahl der Jungen in der Familie.

Die Zufallsvariable $\xi $ sei die Anzahl der Jungen in der Familie. Werte, die $\xi annehmen kann:\ 0,\ 1,\ 2$. Die Wahrscheinlichkeiten dieser Werte können mithilfe der Formel $P\left(\xi =k\right)=C^k_n\cdot p^k\cdot (\left(1-p\right))^(n-k) ermittelt werden )$, wobei $n =2$ die Anzahl der unabhängigen Versuche ist, $p=0,5$ die Wahrscheinlichkeit ist, dass ein Ereignis in einer Reihe von $n$ Versuchen auftritt. Wir bekommen:

$P\left(\xi =0\right)=C^0_2\cdot (0,5)^0\cdot (\left(1-0,5\right))^(2-0)=(0, 5)^2=0,25;$

$P\left(\xi =1\right)=C^1_2\cdot 0.5\cdot (\left(1-0.5\right))^(2-1)=2\cdot 0.5\ cdot 0.5=0.5;$

$P\left(\xi =2\right)=C^2_2\cdot (0.5)^2\cdot (\left(1-0.5\right))^(2-2)=(0, 5)^2 =0,25.$

Dann ist das Verteilungsgesetz der Zufallsvariablen $\xi $ die Entsprechung zwischen den Werten $0,\ 1,\ 2$ und ihren Wahrscheinlichkeiten, das heißt:

$\begin(array)(|c|c|)

\hline

\xi & 0 & 1 & 2 \\

\hline

P(\xi) & 0,25 & 0,5 & 0,25 \\

\hline

\end(array)$

Die Summe der Wahrscheinlichkeiten im Verteilungsgesetz sollte gleich $1$ sein, also $\sum _(i=1)^(n)P(\xi _((\rm i)))=0,25+0,5+ 0, 25=1 $.

Erwartung $M\left(\xi \right)=np=2\cdot 0,5=1$, Varianz $D\left(\xi \right)=np\left(1-p\right)=2\ cdot 0,5\ cdot 0,5=0,5$, Standardabweichung $\sigma \left(\xi \right)=\sqrt(D\left(\xi \right))=\sqrt(0,5 )\ca. $0,707.

2. Poisson-Verteilungsgesetz.

Wenn eine diskrete Zufallsvariable $X$ nur nichtnegative ganzzahlige Werte $0,\ 1,\ 2,\ \dots ,\ n$ mit Wahrscheinlichkeiten $P\left(X=k\right)=((( \lambda )^k )\over (k}\cdot e^{-\lambda }$, то говорят, что она подчинена закону распределения Пуассона с параметром $\lambda $. Для такой случайной величины математическое ожидание и дисперсия равны между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda $.!}

Kommentar. Die Besonderheit dieser Verteilung besteht darin, dass wir auf der Grundlage experimenteller Daten Schätzungen $M\left(X\right),\ D\left(X\right)$ finden. Wenn die erhaltenen Schätzungen nahe beieinander liegen, dann haben wir Grund für die Behauptung, dass die Zufallsvariable dem Poisson-Verteilungsgesetz unterliegt.

Beispiel . Beispiele für Zufallsvariablen, die dem Poisson-Verteilungsgesetz unterliegen, können sein: die Anzahl der Autos, die morgen von einer Tankstelle bedient werden; Anzahl fehlerhafter Artikel in hergestellten Produkten.

Beispiel . Die Fabrik schickte Produkte im Wert von 500 $ an die Basis. Die Wahrscheinlichkeit einer Beschädigung des Produkts während des Transports beträgt 0,002 $. Finden Sie das Verteilungsgesetz der Zufallsvariablen $X$, die der Anzahl der beschädigten Produkte entspricht; was ist $M\left(X\right),\ D\left(X\right)$.

Die diskrete Zufallsvariable $X$ sei die Anzahl der beschädigten Produkte. Eine solche Zufallsvariable unterliegt dem Poisson-Verteilungsgesetz mit dem Parameter $\lambda =np=500\cdot 0,002=1$. Die Wahrscheinlichkeiten der Werte sind gleich $P\left(X=k\right)=(((\lambda )^k)\over (k}\cdot e^{-\lambda }$. Очевидно, что все вероятности всех значений $X=0,\ 1,\ \dots ,\ 500$ перечислить невозможно, поэтому мы ограничимся лишь первыми несколькими значениями.!}

$P\left(X=0\right)=((1^0)\over (0}\cdot e^{-1}=0,368;$!}

$P\left(X=1\right)=((1^1)\over (1}\cdot e^{-1}=0,368;$!}

$P\left(X=2\right)=((1^2)\over (2}\cdot e^{-1}=0,184;$!}

$P\left(X=3\right)=((1^3)\over (3}\cdot e^{-1}=0,061;$!}

$P\left(X=4\right)=((1^4)\over (4}\cdot e^{-1}=0,015;$!}

$P\left(X=5\right)=((1^5)\over (5}\cdot e^{-1}=0,003;$!}

$P\left(X=6\right)=((1^6)\over (6}\cdot e^{-1}=0,001;$!}

$P\left(X=k\right)=(((\lambda )^k)\over (k}\cdot e^{-\lambda }$!}

Verteilungsgesetz der Zufallsvariablen $X$:

$\begin(array)(|c|c|)

\hline

X_i & 0 & 1 & 2 & 3 & 4 & 5 & 6 & ... & k \\

\hline

P_i & 0,368; & 0,368 & 0,184 & 0,061 & 0,015 & 0,003 & 0,001 & ... & (((\lambda )^k)\over (k}\cdot e^{-\lambda } \\!}

\hline

\end(array)$

Für eine solche Zufallsvariable sind der mathematische Erwartungswert und die Varianz gleich und gleich dem Parameter $\lambda $, d. h. $M\left(X\right)=D\left(X\right)=\lambda =1$.

3. Geometrisches Verteilungsgesetz.

Wenn eine diskrete Zufallsvariable $X$ nur natürliche Werte $1,\ 2,\ \dots ,\ n$ mit Wahrscheinlichkeiten $P\left(X=k\right)=p(\left(1-p\ rechts)) ^(k-1),\ k=1,\ 2,\ 3,\ \dots $, dann sagt man, dass eine solche Zufallsvariable $X$ dem geometrischen Gesetz der Wahrscheinlichkeitsverteilung unterliegt. Tatsächlich ist die geometrische Verteilung bis zum ersten Erfolg ein Bernoulli-Test.

Beispiel . Beispiele für Zufallsvariablen mit geometrischer Verteilung können sein: die Anzahl der Schüsse vor dem ersten Treffer auf das Ziel; Anzahl der Gerätetests bis zum ersten Ausfall; die Anzahl der Münzwürfe bis zum ersten Kopf usw.

Der mathematische Erwartungswert und die Varianz einer Zufallsvariablen, die einer geometrischen Verteilung unterliegt, sind jeweils gleich $M\left(X\right)=1/p$, $D\left(X\right)=\left(1-p\right )/p^ $2.

Beispiel . Auf dem Weg der Fische zum Laichplatz gibt es eine 4-Dollar-Sperre. Die Wahrscheinlichkeit, dass Fische jede Schleuse passieren, beträgt $p=3/5$. Konstruieren Sie eine Reihe von Verteilungen der Zufallsvariablen $X$ – der Anzahl der Schleusen, die der Fisch passiert hat, bevor er zum ersten Mal an der Schleuse festgehalten wird. Finden Sie $M\left(X\right),\ D\left(X\right),\ \sigma \left(X\right)$.

Die Zufallsvariable $X$ sei die Anzahl der Schleusen, die der Fisch passiert hat, bevor er zum ersten Mal an der Schleuse festgehalten wird. Eine solche Zufallsvariable unterliegt dem geometrischen Gesetz der Wahrscheinlichkeitsverteilung. Werte, die die Zufallsvariable $X annehmen kann: $ 1, 2, 3, 4. Die Wahrscheinlichkeiten dieser Werte werden mit der Formel berechnet: $P\left(X=k\right)=pq^(k -1)$, wobei: $ p=2/5$ – Wahrscheinlichkeit, dass Fische durch die Schleuse zurückgehalten werden, $q=1-p=3/5$ – Wahrscheinlichkeit, dass Fische durch die Schleuse gelangen, $k=1,\ 2,\ 3,\ 4$.

$P\left(X=1\right)=((2)\over (5))\cdot (\left(((3)\over (5))\right))^0=((2)\ über (5))=0,4;$

$P\left(X=2\right)=((2)\over (5))\cdot ((3)\over (5))=((6)\over (25))=0,24; $

$P\left(X=3\right)=((2)\over (5))\cdot (\left(((3)\over (5))\right))^2=((2)\ über (5))\cdot ((9)\über (25))=((18)\über (125))=0,144;$

$P\left(X=4\right)=((2)\over (5))\cdot (\left(((3)\over (5))\right))^3+(\left(( (3)\over (5))\right))^4=((27)\over (125))=0.216.$

$\begin(array)(|c|c|)

\hline

X_i & 1 & 2 & 3 & 4 \\

\hline

P\left(X_i\right) & 0,4 & 0,24 & 0,144 & 0,216 \\

\hline

\end(array)$

Erwarteter Wert:

$M\left(X\right)=\sum^n_(i=1)(x_ip_i)=1\cdot 0,4+2\cdot 0,24+3\cdot 0,144+4\cdot 0,216=2,176.$

Streuung:

$D\left(X\right)=\sum^n_(i=1)(p_i(\left(x_i-M\left(X\right)\right))^2=)0.4\cdot (\ left( 1-2,176\right))^2+0,24\cdot (\left(2-2,176\right))^2+0,144\cdot (\left(3-2,176\right))^2+$

$+\0,216\cdot (\left(4-2,176\right))^2\ungefähr 1,377.$

Standardabweichung:

$\sigma \left(X\right)=\sqrt(D\left(X\right))=\sqrt(1,377)\ca. 1,173.$

4. Hypergeometrisches Verteilungsgesetz.

Wenn es sich um $N$-Objekte handelt, von denen $m$-Objekte eine bestimmte Eigenschaft haben. $n$-Objekte werden zufällig ohne Rückgabe abgerufen, darunter $k$-Objekte mit einer bestimmten Eigenschaft. Die hypergeometrische Verteilung ermöglicht es, die Wahrscheinlichkeit abzuschätzen, dass genau $k$ Objekte in der Stichprobe eine bestimmte Eigenschaft haben. Die Zufallsvariable $X$ sei die Anzahl der Objekte in der Stichprobe, die eine bestimmte Eigenschaft haben. Dann sind die Wahrscheinlichkeiten der Werte der Zufallsvariablen $X$:

$P\left(X=k\right)=((C^k_mC^(n-k)_(N-m))\over (C^n_N))$

Kommentar. Mit der Statistikfunktion HYPERGEOMET des Excel-Funktionsassistenten $f_x$ können Sie die Wahrscheinlichkeit ermitteln, mit der eine bestimmte Anzahl von Tests erfolgreich sein wird.

$f_x\to$ statistisch$\to$ HYPERGEOMET$\to$ OK. Es erscheint ein Dialogfeld, das Sie ausfüllen müssen. In der Spalte Number_of_successes_in_sample Geben Sie den Wert $k$ an. Beispielgröße gleich $n$. In der Spalte Number_of_successes_in_together Geben Sie den Wert $m$ an. Einwohnerzahl gleich $N$.

Der mathematische Erwartungswert und die Varianz einer diskreten Zufallsvariablen $X$, die dem geometrischen Verteilungsgesetz unterliegt, sind jeweils gleich $M\left(X\right)=nm/N$, $D\left(X\right)= ((nm\left(1 -((m)\over (N))\right)\left(1-((n)\over (N))\right))\over (N-1))$.

Beispiel . Die Kreditabteilung der Bank beschäftigt 5 Spezialisten mit höherer Finanzausbildung und 3 Spezialisten mit höherer juristischer Ausbildung. Die Geschäftsleitung der Bank beschloss, drei Spezialisten zur Verbesserung ihrer Qualifikationen zu entsenden und wählte sie in zufälliger Reihenfolge aus.

a) Erstellen Sie eine Verteilungsreihe für die Anzahl der Spezialisten mit höherer Finanzausbildung, die zur Verbesserung ihrer Fähigkeiten entsandt werden können;

b) Finden Sie die numerischen Eigenschaften dieser Verteilung.

Die Zufallsvariable $X$ sei die Anzahl der Spezialisten mit höherer Finanzausbildung unter den drei ausgewählten. Werte, die $X annehmen kann: 0,\ 1,\ 2,\ 3$. Diese Zufallsvariable $X$ wird gemäß einer hypergeometrischen Verteilung mit den folgenden Parametern verteilt: $N=8$ – Populationsgröße, $m=5$ – Anzahl der Erfolge in der Population, $n=3$ – Stichprobengröße, $ k=0,\ 1, \2,\3$ – Anzahl der Erfolge in der Stichprobe. Dann können die Wahrscheinlichkeiten $P\left(X=k\right)$ mit der Formel berechnet werden: $P(X=k)=(C_(m)^(k) \cdot C_(N-m)^(n-k) \ über C_( N)^(n) ) $. Wir haben:

$P\left(X=0\right)=((C^0_5\cdot C^3_3)\over (C^3_8))=((1)\over (56))\ca. 0,018;$

$P\left(X=1\right)=((C^1_5\cdot C^2_3)\over (C^3_8))=((15)\over (56))\ca. 0,268;$

$P\left(X=2\right)=((C^2_5\cdot C^1_3)\over (C^3_8))=((15)\over (28))\ca. 0,536;$

$P\left(X=3\right)=((C^3_5\cdot C^0_3)\over (C^3_8))=((5)\over (28))\ca. 0,179.$

Dann ist die Verteilungsreihe der Zufallsvariablen $X$:

$\begin(array)(|c|c|)

\hline

X_i & 0 & 1 & 2 & 3 \\

\hline

p_i & 0,018 & 0,268 & 0,536 & 0,179 \\

\hline

\end(array)$

Berechnen wir die numerischen Eigenschaften der Zufallsvariablen $X$ mithilfe der allgemeinen Formeln der hypergeometrischen Verteilung.

$M\left(X\right)=((nm)\over (N))=((3\cdot 5)\over (8))=((15)\over (8))=1,875.$

$D\left(X\right)=((nm\left(1-((m)\over (N))\right)\left(1-((n)\over (N))\right)) \over (N-1))=((3\cdot 5\cdot \left(1-((5)\over (8))\right)\cdot \left(1-((3)\over (8 ))\right))\over (8-1))=((225)\over (448))\ca. 0,502.$

$\sigma \left(X\right)=\sqrt(D\left(X\right))=\sqrt(0.502)\ca. 0.7085.$

Gegeben ist eine Verteilungsreihe einer diskreten Zufallsvariablen. Finden Sie die fehlende Wahrscheinlichkeit und zeichnen Sie die Verteilungsfunktion. Berechnen Sie den mathematischen Erwartungswert und die Varianz dieser Größe.

Die Zufallsvariable X nimmt nur vier Werte an: -4, -3, 1 und 2. Sie nimmt jeden dieser Werte mit einer bestimmten Wahrscheinlichkeit an. Da die Summe aller Wahrscheinlichkeiten gleich 1 sein muss, ist die fehlende Wahrscheinlichkeit gleich:

0,3 + ? + 0,1 + 0,4 = 1,

Lassen Sie uns die Verteilungsfunktion der Zufallsvariablen X zusammenstellen. Es ist bekannt, dass die Verteilungsfunktion dann:

Somit,

Lassen Sie uns die Funktion grafisch darstellen F(X) .

Der mathematische Erwartungswert einer diskreten Zufallsvariablen ist gleich der Summe der Produkte aus dem Wert der Zufallsvariablen und der entsprechenden Wahrscheinlichkeit, d.h.

Wir ermitteln die Varianz einer diskreten Zufallsvariablen mithilfe der Formel:

ANWENDUNG

Elemente der Kombinatorik Hier: - Fakultät einer Zahl |

||||||||||

Aktionen zu EreignissenEin Ereignis ist jede Tatsache, die als Ergebnis einer Erfahrung eintreten kann oder auch nicht. Ereignisse zusammenführen A Und IN- diese Veranstaltung MIT die aus einem Auftritt oder Ereignis besteht A, oder Ereignisse IN oder beide Ereignisse gleichzeitig. Bezeichnung: Kreuzungsereignisse A Und IN- diese Veranstaltung MIT, das aus dem gleichzeitigen Auftreten beider Ereignisse besteht. Bezeichnung: |

||||||||||

Klassische Definition von WahrscheinlichkeitWahrscheinlichkeit des Ereignisses A ist das Verhältnis der Anzahl der Experimente

|

||||||||||

Formel zur WahrscheinlichkeitsmultiplikationWahrscheinlichkeit des Ereignisses

Wenn die Ereignisse A und B unabhängig sind (das Eintreten des einen hat keinen Einfluss auf das Eintreten des anderen), dann ist die Wahrscheinlichkeit des Ereignisses gleich: |

||||||||||

Formel zum Addieren von WahrscheinlichkeitenDie Wahrscheinlichkeit eines Ereignisses lässt sich mit der Formel ermitteln: Wahrscheinlichkeit des Ereignisses A, Wahrscheinlichkeit des Ereignisses IN,

Wenn die Ereignisse A und B nicht kompatibel sind (nicht gleichzeitig auftreten können), ist die Wahrscheinlichkeit des Ereignisses gleich: |

||||||||||

GesamtwahrscheinlichkeitsformelLassen Sie die Veranstaltung A kann gleichzeitig mit einem der Ereignisse stattfinden |

||||||||||

Bernoulli-SchemaEs gebe n unabhängige Tests. Eintrittswahrscheinlichkeit (Erfolg) eines Ereignisses A in jedem von ihnen ist konstant und gleich P, die Wahrscheinlichkeit des Scheiterns (d. h. dass das Ereignis nicht eintritt). A) Q = 1 - P. Dann die Eintrittswahrscheinlichkeit k Erfolg in N Tests können mit der Formel von Bernoulli ermittelt werden:

Höchstwahrscheinliche Anzahl an Erfolgen |

||||||||||

Zufällige Variablendiskret kontinuierlich (zum Beispiel die Anzahl der Mädchen in einer Familie mit 5 Kindern) (zum Beispiel die Zeit, in der der Wasserkocher richtig funktioniert) Numerische Eigenschaften diskreter ZufallsvariablenEine diskrete Größe sei durch eine Verteilungsreihe gegeben:

, , …, - Werte einer Zufallsvariablen X; , , …, sind die entsprechenden Wahrscheinlichkeitswerte. VerteilungsfunktionVerteilungsfunktion einer Zufallsvariablen X ist eine Funktion, die auf der gesamten Zahlenlinie definiert ist und der Wahrscheinlichkeit entspricht, dass X es wird weniger sein X: |

;

; ;

; , günstig für den Eintritt eines Ereignisses A, zur Gesamtzahl der Experimente

, günstig für den Eintritt eines Ereignisses A, zur Gesamtzahl der Experimente  :

:

kann mit der Formel ermittelt werden:

kann mit der Formel ermittelt werden: - Wahrscheinlichkeit des Ereignisses A,

- Wahrscheinlichkeit des Ereignisses A, - Wahrscheinlichkeit des Ereignisses IN,

- Wahrscheinlichkeit des Ereignisses IN, - Wahrscheinlichkeit des Ereignisses IN vorausgesetzt, dass die Veranstaltung A ist schon passiert.

- Wahrscheinlichkeit des Ereignisses IN vorausgesetzt, dass die Veranstaltung A ist schon passiert. - Wahrscheinlichkeit des gleichzeitigen Auftretens von Ereignissen A Und IN.

- Wahrscheinlichkeit des gleichzeitigen Auftretens von Ereignissen A Und IN. ,

,

,

…,

,

…,

- Nennen wir sie Hypothesen. Auch bekannt

- Nennen wir sie Hypothesen. Auch bekannt  - Wahrscheinlichkeit der Ausführung ich-te Hypothese und

- Wahrscheinlichkeit der Ausführung ich-te Hypothese und  - Eintrittswahrscheinlichkeit des Ereignisses A bei der Ausführung ich-te Hypothese. Dann die Wahrscheinlichkeit des Ereignisses A kann durch die Formel ermittelt werden:

- Eintrittswahrscheinlichkeit des Ereignisses A bei der Ausführung ich-te Hypothese. Dann die Wahrscheinlichkeit des Ereignisses A kann durch die Formel ermittelt werden:

Im Bernoulli-Schema ist dies die Anzahl des Auftretens eines bestimmten Ereignisses mit der höchsten Wahrscheinlichkeit. Kann mit der Formel gefunden werden:

Im Bernoulli-Schema ist dies die Anzahl des Auftretens eines bestimmten Ereignisses mit der höchsten Wahrscheinlichkeit. Kann mit der Formel gefunden werden:

Fragen zur Prüfung

Ereignis. Operationen auf zufälligen Ereignissen.

Das Konzept der Wahrscheinlichkeit eines Ereignisses.

Regeln zum Addieren und Multiplizieren von Wahrscheinlichkeiten. Bedingte Wahrscheinlichkeiten.

Gesamtwahrscheinlichkeitsformel. Bayes-Formel.

Bernoulli-Schema.

Zufallsvariable, ihre Verteilungsfunktion und Verteilungsreihe.

Grundlegende Eigenschaften der Verteilungsfunktion.

Erwarteter Wert. Eigenschaften der mathematischen Erwartung.

Streuung. Eigenschaften der Dispersion.

Wahreiner eindimensionalen Zufallsvariablen.

Arten von Verteilungen: Gleichverteilung, Exponentialverteilung, Normalverteilung, Binomialverteilung und Poissonverteilung.

Lokale und integrale Sätze von Moivre-Laplace.

Gesetz und Verteilungsfunktion eines Systems aus zwei Zufallsvariablen.

Verteilungsdichte eines Systems aus zwei Zufallsvariablen.

Bedingte Verteilungsgesetze, bedingte mathematische Erwartung.

Abhängige und unabhängige Zufallsvariablen. Korrelationskoeffizient.

Probe. Probenverarbeitung. Polygon- und Häufigkeitshistogramm. Empirische Verteilungsfunktion.

Das Konzept der Schätzung von Verteilungsparametern. Voraussetzungen für die Beurteilung. Konfidenzintervall. Konstruktion von Intervallen zur Schätzung des mathematischen Erwartungswerts und der Standardabweichung.

Statistische Hypothesen. Einwilligungskriterien.