Rappresentazione di serie di variabili casuali discrete. Leggi di distribuzione per variabili casuali discrete

LEGGE DI DISTRIBUZIONE E CARATTERISTICHE

VARIABILI CASUALI

Variabili casuali, loro classificazione e metodi di descrizione.

Una quantità casuale è una quantità che, a seguito di un esperimento, può assumere un valore o un altro, ma di cui non è noto in anticipo. Per una variabile casuale, quindi, è possibile specificare solo valori, uno dei quali verrà preso sicuramente come risultato dell'esperimento. Nel seguito chiameremo questi valori valori possibili della variabile casuale. Poiché una variabile casuale caratterizza quantitativamente il risultato casuale di un esperimento, può essere considerata una caratteristica quantitativa di un evento casuale.

Le variabili casuali sono solitamente indicate con lettere maiuscole dell'alfabeto latino, ad esempio X..Y..Z, e i loro possibili valori con lettere minuscole corrispondenti.

Esistono tre tipi di variabili casuali:

Discreto; Continuo; Misto.

Discretoè una variabile casuale il cui numero di possibili valori forma un insieme numerabile. A sua volta un insieme i cui elementi possono essere numerati è detto numerabile. La parola "discreto" deriva dal latino discretus, che significa "discontinuo, costituito da parti separate".

Esempio 1. Una variabile casuale discreta è il numero di parti difettose X in un lotto di nprodotti. Infatti, i possibili valori di questa variabile casuale sono una serie di numeri interi da 0 a n.

Esempio 2. Una variabile casuale discreta è il numero di colpi prima del primo colpo sul bersaglio. Qui, come nell'Esempio 1, i valori possibili possono essere numerati, anche se nel caso limite il valore possibile è un numero infinitamente grande.

Continuoè una variabile casuale i cui possibili valori riempiono continuamente un certo intervallo dell'asse numerico, a volte chiamato intervallo di esistenza di questa variabile casuale. Pertanto, su qualsiasi intervallo finito di esistenza, il numero di possibili valori di una variabile casuale continua è infinitamente grande.

Esempio 3. Una variabile casuale continua è il consumo mensile di elettricità di un'impresa.

Esempio 4. Una variabile casuale continua è l'errore nella misurazione dell'altezza utilizzando un altimetro. Si sappia dal principio di funzionamento dell'altimetro che l'errore è compreso tra 0 e 2 m, pertanto l'intervallo di esistenza di questa variabile casuale è l'intervallo tra 0 e 2 m.

Legge di distribuzione delle variabili aleatorie.

Una variabile casuale si considera completamente specificata se i suoi possibili valori sono indicati sull'asse numerico e se viene stabilita la legge di distribuzione.

Legge di distribuzione di una variabile casuale è una relazione che stabilisce una connessione tra i possibili valori di una variabile casuale e le probabilità corrispondenti.

Si dice che una variabile casuale è distribuita secondo una data legge, o soggetta a una data legge di distribuzione. Come leggi di distribuzione vengono utilizzate una serie di probabilità, funzioni di distribuzione, densità di probabilità e funzioni caratteristiche.

La legge della distribuzione fornisce una descrizione probabile completa di una variabile casuale. Secondo la legge della distribuzione, prima dell'esperimento si può giudicare quali possibili valori di una variabile casuale appariranno più spesso e quali meno spesso.

Per una variabile casuale discreta, la legge di distribuzione può essere specificata sotto forma di tabella, analiticamente (sotto forma di formula) e graficamente.

La forma più semplice per specificare la legge di distribuzione di una variabile casuale discreta è una tabella (matrice), che elenca in ordine crescente tutti i possibili valori della variabile casuale e le loro probabilità corrispondenti, ad es.

![]()

Tale tabella è chiamata serie di distribuzione di una variabile casuale discreta. 1

Gli eventi X 1, X 2,..., X n, consistenti nel fatto che a seguito del test la variabile casuale X assumerà rispettivamente i valori x 1, x 2,... x n incoerenti e gli unici possibili (poiché la tabella elenca tutti i possibili valori di una variabile casuale), cioè formare un gruppo completo. Pertanto, la somma delle loro probabilità è uguale a 1. Pertanto, per qualsiasi variabile casuale discreta

![]()

(Questa unità è in qualche modo distribuita tra i valori della variabile casuale, da qui il termine "distribuzione").

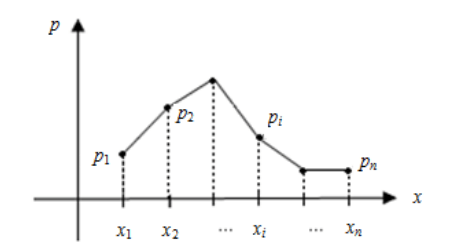

La serie di distribuzione può essere rappresentata graficamente se i valori della variabile casuale sono tracciati lungo l'asse delle ascisse e le loro probabilità corrispondenti sono tracciate lungo l'asse delle ordinate. La connessione dei punti ottenuti forma una linea spezzata chiamata poligono o poligono della distribuzione di probabilità (Fig. 1).

Esempio La lotteria comprende: un'auto del valore di 5.000 den. unità, 4 televisori che costano 250 den. unità, 5 videoregistratori del valore di 200 den. unità Vengono venduti un totale di 1000 biglietti per 7 giorni. unità Elaborare una legge di distribuzione per le vincite nette ricevute da un partecipante alla lotteria che ha acquistato un biglietto.

Soluzione. I possibili valori della variabile casuale X - la vincita netta per biglietto - sono pari a 0-7 = -7 soldi. unità (se il biglietto non è stato vinto), 200-7 = 193, 250-7 = 243, 5000-7 = 4993 den. unità (se il biglietto contiene rispettivamente la vincita di un videoregistratore, di una TV o di un'auto). Considerando che su 1000 schedine il numero dei non vincitori è 990, e le vincite indicate sono rispettivamente 5, 4 e 1, e utilizzando la definizione classica di probabilità, otteniamo.

Casuale discreto Le variabili sono variabili casuali che assumono solo valori distanti tra loro e che possono essere elencati in anticipo.

Legge della distribuzione

La legge di distribuzione di una variabile casuale è una relazione che stabilisce una connessione tra i possibili valori di una variabile casuale e le probabilità corrispondenti.

La serie di distribuzione di una variabile casuale discreta è l'elenco dei suoi possibili valori e delle probabilità corrispondenti.

La funzione di distribuzione di una variabile casuale discreta è la funzione:

,

determinando per ogni valore dell'argomento x la probabilità che la variabile casuale X assuma un valore inferiore a questo x.

Aspettativa di una variabile casuale discreta ,

,

dove è il valore di una variabile casuale discreta; - la probabilità che una variabile casuale accetti valori X.

Se una variabile casuale assume un insieme numerabile di possibili valori, allora:  .

.

Aspettativa matematica del numero di occorrenze di un evento in n prove indipendenti:

,

Dispersione e deviazione standard di una variabile casuale discreta

Dispersione di una variabile casuale discreta:  O

O  .

.

Varianza del numero di occorrenze di un evento in n prove indipendenti ![]() ,

,

dove p è la probabilità che l’evento si verifichi.

Deviazione standard di una variabile casuale discreta: ![]() .

.

Esempio 1

Elabora una legge di distribuzione della probabilità per una variabile casuale discreta (DRV) X – il numero di k occorrenze di almeno un “sei” in n = 8 lanci di una coppia di dadi. Costruisci un poligono di distribuzione. Trovare le caratteristiche numeriche della distribuzione (modalità di distribuzione, aspettativa matematica M(X), dispersione D(X), deviazione standard s(X)). Soluzione: Introduciamo la notazione: evento A – “quando si lancia una coppia di dadi, almeno una volta è apparso un sei”. Per trovare la probabilità P(A) = p dell’evento A, è più conveniente trovare prima la probabilità P(À) = q dell’evento opposto À – “quando si lancia una coppia di dadi, il sei non è mai apparso”.

Poiché la probabilità che un “sei” non appaia quando si lancia un dado è 5/6, secondo il teorema della moltiplicazione delle probabilità

P(À) = q = = .

Rispettivamente,

P(A) = p = 1 – P(À) = .

I test del problema seguono lo schema Bernoulli, quindi d.s.v. grandezza X- numero K il verificarsi di almeno un sei quando si lanciano due dadi obbedisce alla legge binomiale della distribuzione di probabilità: ![]()

dove = è il numero di combinazioni di N Di K.

I calcoli effettuati per questo problema possono essere convenientemente presentati sotto forma di tabella:

Distribuzione di probabilità d.s.v. X º K (N = 8; P = ; Q = )

| K | ||||||||||

P.N(K) |

Poligono (poligono) della distribuzione di probabilità di una variabile casuale discreta X mostrato in figura:

Riso. Poligono di distribuzione delle probabilità d.s.v. X=K.

La linea verticale mostra l'aspettativa matematica della distribuzione M(X).

Troviamo le caratteristiche numeriche della distribuzione di probabilità di d.s.v. X. La modalità di distribuzione è 2 (qui P 8(2) = 0,2932 massimo). L’aspettativa matematica per definizione è pari a:

M(X) = = 2,4444,

Dove xk = K– valore assunto dal d.s.v. X. Varianza D(X) troviamo la distribuzione utilizzando la formula:

D(X) = ![]() = 4,8097.

= 4,8097.

Deviazione standard (RMS):

S( X) = = 2,1931.

Esempio2

Variabile casuale discreta X data dalla legge di distribuzione

Soluzione. Se , allora (terza proprietà).

Se poi. Veramente, X può assumere il valore 1 con probabilità 0,3.

Se poi. Anzi, se soddisfa la disuguaglianza

, allora è uguale alla probabilità di un evento che può verificarsi quando X assumerà il valore 1 (la probabilità di questo evento è 0,3) oppure il valore 4 (la probabilità di questo evento è 0,1). Poiché questi due eventi sono incompatibili, secondo il teorema dell'addizione, la probabilità di un evento è uguale alla somma delle probabilità 0,3 + 0,1 = 0,4. Se poi. L’evento infatti è certo, quindi la sua probabilità è pari a uno. Pertanto, la funzione di distribuzione può essere scritta analiticamente come segue:

Grafico di questa funzione:

Troviamo le probabilità corrispondenti a questi valori. Per condizione, le probabilità di guasto dei dispositivi sono uguali: quindi le probabilità che i dispositivi funzionino durante il periodo di garanzia sono uguali:

La legge di distribuzione ha la forma:

Definizione 1

Una variabile casuale $X$ si dice discreta (discontinua) se l'insieme dei suoi valori è infinito o finito ma numerabile.

In altre parole, una quantità si dice discreta se i suoi valori possono essere numerati.

Una variabile casuale può essere descritta utilizzando la legge di distribuzione.

La legge di distribuzione di una variabile casuale discreta $X$ può essere specificata sotto forma di una tabella, la cui prima riga indica tutti i possibili valori della variabile casuale in ordine crescente e la seconda riga contiene le corrispondenti probabilità di questi valori:

Immagine 1.

dove $р1+ р2+ ... + рn = 1$.

Questa tabella è vicino alla distribuzione di una variabile casuale discreta.

Se l'insieme dei possibili valori di una variabile casuale è infinito, allora la serie $р1+ р2+ ... + рn+ ...$ converge e la sua somma sarà uguale a $1$.

La legge di distribuzione di una variabile casuale discreta $X$ può essere rappresentata graficamente, per la quale viene costruita una linea spezzata nel sistema di coordinate (rettangolare), che collega sequenzialmente i punti con le coordinate $(xi;pi), i=1,2, ... n$. La linea che abbiamo ricevuto si chiama poligono di distribuzione.

Figura 2.

La legge di distribuzione di una variabile casuale discreta $X$ può anche essere rappresentata analiticamente (utilizzando la formula):

$P(X=xi)= \varphi (xi),i =1,2,3 ... n$.

Operazioni su probabilità discrete

Quando si risolvono molti problemi di teoria della probabilità, è necessario eseguire operazioni di moltiplicazione di una variabile casuale discreta per una costante, sommando due variabili casuali, moltiplicandole, sostituendole con una potenza. In questi casi è necessario attenersi alle seguenti regole per le quantità discrete casuali:

Definizione 3

Moltiplicazione di una variabile casuale discreta $X$ per una costante $K$ è una variabile casuale discreta $Y=KX,$ che è determinata dalle uguaglianze: $y_i=Kx_i,\ \ p\left(y_i\right)=p\ sinistra(x_i\destra)= p_i,\ \ i=\overline(1,\ n).$

Definizione 4

Vengono chiamate due variabili casuali $x$ e $y$ indipendente, se la legge di distribuzione di uno di essi non dipende da quali possibili valori acquisisce la seconda quantità.

Definizione 5

Quantità due variabili casuali discrete indipendenti $X$ e $Y$ sono chiamate la variabile casuale $Z=X+Y,$ è determinata dalle uguaglianze: $z_(ij)=x_i+y_j$, $P\left(z_(ij )\right)= P\left(x_i\right)P\left(y_j\right)=p_ip"_j$, $i=\overline(1,n)$, $j=\overline(1,m)$ , $P\sinistra (x_i\destra)=p_i$, $P\sinistra(y_j\destra)=p"_j$.

Definizione 6

Moltiplicazione due variabili casuali discrete indipendenti $X$ e $Y$ sono chiamate la variabile casuale $Z=XY,$ è determinata dalle uguaglianze: $z_(ij)=x_iy_j$, $P\left(z_(ij)\right) =P\sinistra( x_i\destra)P\sinistra(y_j\destra)=p_ip"_j$, $i=\overline(1,n)$, $j=\overline(1,m)$, $P\ sinistra(x_i\destra )=p_i$, $P\sinistra(y_j\destra)=p"_j$.

Teniamo presente che alcuni prodotti $x_(i\ \ \ \ \ )y_j$ possono essere uguali tra loro. In questo caso la probabilità di sommare il prodotto è pari alla somma delle probabilità corrispondenti.

Ad esempio, se $x_2\ \ y_3=x_5\ \ y_7,\ $allora la probabilità di $x_2y_3$ (o lo stesso $x_5y_7$) sarà uguale a $p_2\cdot p"_3+p_5\cdot p"_7 .$

Quanto sopra vale anche per l'importo. Se $x_1+\ y_2=x_4+\ \ y_6,$ allora la probabilità di $x_1+\ y_2$ (o lo stesso $x_4+\ y_6$) sarà uguale a $p_1\cdot p"_2+p_4\cdot p"_6. $

Le variabili casuali $X$ e $Y$ sono specificate dalle leggi di distribuzione:

Figura 3.

Dove $p_1+p_2+p_3=1,\ \ \ p"_1+p"_2=1.$ Allora la legge di distribuzione della somma $X+Y$ avrà la forma

Figura 4.

E la legge di distribuzione del prodotto $XY$ avrà la forma

Figura 5.

Funzione di distribuzione

Una descrizione completa di una variabile casuale è data anche dalla funzione di distribuzione.

Dal punto di vista geometrico, la funzione di distribuzione viene spiegata come la probabilità che la variabile casuale $X$ assuma il valore rappresentato sulla retta numerica dal punto situato a sinistra del punto $x$.

Possiamo evidenziare le leggi più comuni di distribuzione delle variabili casuali discrete:

- Legge di distribuzione binomiale

- Legge di distribuzione di Poisson

- Legge della distribuzione geometrica

- Legge della distribuzione ipergeometrica

Per determinate distribuzioni di variabili casuali discrete, il calcolo delle probabilità dei loro valori, nonché delle caratteristiche numeriche (aspettativa matematica, varianza, ecc.) viene effettuato utilizzando determinate "formule". Pertanto, è molto importante conoscere questi tipi di distribuzioni e le loro proprietà di base.

1. Legge di distribuzione binomiale.

Una variabile casuale discreta $X$ è soggetta alla legge della distribuzione binomiale delle probabilità se assume valori $0,\ 1,\ 2,\ \dots ,\ n$ con probabilità $P\left(X=k\right)= C^k_n\cdot p^k\cdot (\left(1-p\right))^(n-k)$. Infatti, la variabile casuale $X$ è il numero di occorrenze dell'evento $A$ in $n$ prove indipendenti. Legge della distribuzione di probabilità della variabile casuale $X$:

$\begin(array)(|c|c|)

\hline

X_i & 0 & 1 & \punti & n \\

\hline

p_i & P_n\sinistra(0\destra) & P_n\sinistra(1\destra) & \dots & P_n\sinistra(n\destra) \\

\hline

\end(array)$

Per una variabile casuale di questo tipo, l'aspettativa matematica è $M\left(X\right)=np$, la varianza è $D\left(X\right)=np\left(1-p\right)$.

Esempio . La famiglia ha due figli. Assumendo che la probabilità di avere un maschio e una femmina sia pari a $0,5$, trova la legge di distribuzione della variabile casuale $\xi$ - il numero di maschi nella famiglia.

Sia la variabile casuale $\xi $ il numero di maschi nella famiglia. Valori che $\xi può assumere:\0,\1,\2$. Le probabilità di questi valori possono essere trovate utilizzando la formula $P\left(\xi =k\right)=C^k_n\cdot p^k\cdot (\left(1-p\right))^(n-k )$, dove $n =2$ è il numero di prove indipendenti, $p=0,5$ è la probabilità che un evento si verifichi in una serie di $n$ prove. Noi abbiamo:

$P\sinistra(\xi =0\destra)=C^0_2\cdot (0,5)^0\cdot (\sinistra(1-0,5\destra))^(2-0)=(0, 5)^2=0,25;$

$P\sinistra(\xi =1\destra)=C^1_2\cdot 0,5\cdot (\sinistra(1-0,5\destra))^(2-1)=2\cdot 0,5\ cdot 0,5=0,5;$

$P\sinistra(\xi =2\destra)=C^2_2\cdot (0,5)^2\cdot (\sinistra(1-0,5\destra))^(2-2)=(0, 5)^2 =0,25.$

Allora la legge di distribuzione della variabile casuale $\xi $ è la corrispondenza tra i valori $0,\1,\2$ e le loro probabilità, cioè:

$\begin(array)(|c|c|)

\hline

\xi & 0 & 1 & 2 \\

\hline

P(\xi) & 0,25 & 0,5 & 0,25 \\

\hline

\end(array)$

La somma delle probabilità nella legge di distribuzione dovrebbe essere uguale a $1$, ovvero $\sum _(i=1)^(n)P(\xi _((\rm i)))=0,25+0,5+ 0, 25=$1.

Aspettativa $M\left(\xi \right)=np=2\cdot 0,5=1$, varianza $D\left(\xi \right)=np\left(1-p\right)=2\ cdot 0,5\ cdot 0,5=0,5$, deviazione standard $\sigma \left(\xi \right)=\sqrt(D\left(\xi \right))=\sqrt(0,5 )\circa $0,707.

2. Legge di distribuzione di Poisson.

Se una variabile casuale discreta $X$ può assumere solo valori interi non negativi $0,\ 1,\ 2,\ \dots ,\ n$ con probabilità $P\left(X=k\right)=((( \lambda )^k )\over (k}\cdot e^{-\lambda }$, то говорят, что она подчинена закону распределения Пуассона с параметром $\lambda $. Для такой случайной величины математическое ожидание и дисперсия равны между собой и равны параметру $\lambda $, то есть $M\left(X\right)=D\left(X\right)=\lambda $.!}

Commento. La particolarità di questa distribuzione è che, sulla base dei dati sperimentali, troviamo stime $M\left(X\right),\D\left(X\right)$, se le stime ottenute sono vicine tra loro, allora abbiamo motivo per affermare che la variabile casuale è soggetta alla legge di distribuzione di Poisson.

Esempio . Esempi di variabili casuali soggette alla legge di distribuzione di Poisson possono essere: il numero di auto che saranno servite da un distributore di benzina domani; numero di articoli difettosi nei prodotti fabbricati.

Esempio . La fabbrica ha inviato alla base 500 dollari di prodotti. La probabilità di danni al prodotto durante il trasporto è di $ 0,002 $. Trova la legge di distribuzione della variabile casuale $X$ pari al numero di prodotti danneggiati; cos'è $M\sinistra(X\destra),\D\sinistra(X\destra)$.

Sia la variabile casuale discreta $X$ il numero di prodotti danneggiati. Tale variabile casuale è soggetta alla legge di distribuzione di Poisson con il parametro $\lambda =np=500\cdot 0.002=1$. Le probabilità dei valori sono pari a $P\left(X=k\right)=(((\lambda )^k)\over (k}\cdot e^{-\lambda }$. Очевидно, что все вероятности всех значений $X=0,\ 1,\ \dots ,\ 500$ перечислить невозможно, поэтому мы ограничимся лишь первыми несколькими значениями.!}

$P\sinistra(X=0\destra)=((1^0)\sopra (0}\cdot e^{-1}=0,368;$!}

$P\sinistra(X=1\destra)=((1^1)\sopra (1}\cdot e^{-1}=0,368;$!}

$P\sinistra(X=2\destra)=((1^2)\sopra (2}\cdot e^{-1}=0,184;$!}

$P\sinistra(X=3\destra)=((1^3)\sopra (3}\cdot e^{-1}=0,061;$!}

$P\sinistra(X=4\destra)=((1^4)\sopra (4}\cdot e^{-1}=0,015;$!}

$P\sinistra(X=5\destra)=((1^5)\sopra (5}\cdot e^{-1}=0,003;$!}

$P\sinistra(X=6\destra)=((1^6)\sopra (6}\cdot e^{-1}=0,001;$!}

$P\sinistra(X=k\destra)=(((\lambda )^k)\sopra (k}\cdot e^{-\lambda }$!}

Legge di distribuzione della variabile casuale $X$:

$\begin(array)(|c|c|)

\hline

X_i & 0 & 1 & 2 & 3 & 4 & 5 & 6 & ... & k \\

\hline

P_i & 0,368; & 0,368 & 0,184 & 0,061 & 0,015 & 0,003 & 0,001 & ... & (((\lambda )^k)\over (k}\cdot e^{-\lambda } \\!}

\hline

\end(array)$

Per una tale variabile casuale, l'aspettativa matematica e la varianza sono uguali tra loro e uguali al parametro $\lambda $, cioè $M\left(X\right)=D\left(X\right)=\lambda =1$.

3. Legge della distribuzione geometrica.

Se una variabile casuale discreta $X$ può assumere solo valori naturali $1,\ 2,\ \dots ,\ n$ con probabilità $P\left(X=k\right)=p(\left(1-p\ right)) ^(k-1),\ k=1,\ 2,\ 3,\ \dots $, allora dicono che tale variabile casuale $X$ è soggetta alla legge geometrica della distribuzione di probabilità. Infatti la distribuzione geometrica è un test di Bernoulli fino al primo successo.

Esempio . Esempi di variabili casuali che hanno una distribuzione geometrica possono essere: il numero di colpi prima del primo colpo sul bersaglio; numero di test del dispositivo fino al primo guasto; il numero di lanci di moneta finché non esce la prima testa, ecc.

L'aspettativa matematica e la varianza di una variabile casuale soggetta a distribuzione geometrica sono rispettivamente pari a $M\left(X\right)=1/p$, $D\left(X\right)=\left(1-p\right )/p^ $2.

Esempio . Sulla via del movimento dei pesci verso il sito di deposizione delle uova c'è un blocco di $ 4$. La probabilità che i pesci passino attraverso ciascuna chiusa è $p=3/5$. Costruisci una serie di distribuzioni della variabile casuale $X$ - il numero di chiuse passate dal pesce prima della prima detenzione nella chiusa. Trova $M\sinistra(X\destra),\ D\sinistra(X\destra),\ \sigma \sinistra(X\destra)$.

Sia la variabile casuale $X$ il numero di chiuse oltrepassate dal pesce prima del primo arresto presso la chiusa. Tale variabile casuale è soggetta alla legge geometrica della distribuzione di probabilità. Valori che può assumere la variabile casuale $X:$ 1, 2, 3, 4. Le probabilità di questi valori si calcolano utilizzando la formula: $P\left(X=k\right)=pq^(k -1)$, dove: $ p=2/5$ - probabilità che i pesci vengano trattenuti attraverso la chiusa, $q=1-p=3/5$ - probabilità che i pesci passino attraverso la chiusa, $k=1,\ 2,\3,\4$.

$P\sinistra(X=1\destra)=((2)\sopra (5))\cdot (\sinistra(((3)\sopra (5))\destra))^0=((2)\ oltre (5))=0,4;$

$P\sinistra(X=2\destra)=((2)\sopra (5))\cdot ((3)\sopra (5))=((6)\sopra (25))=0,24; $

$P\sinistra(X=3\destra)=((2)\sopra (5))\cdot (\sinistra(((3)\sopra (5))\destra))^2=((2)\ sopra (5))\cdot ((9)\sopra (25))=((18)\sopra (125))=0,144;$

$P\sinistra(X=4\destra)=((2)\over (5))\cdot (\sinistra(((3)\over (5))\destra))^3+(\sinistra(( (3)\sopra (5))\destra))^4=((27)\sopra (125))=0,216.$

$\begin(array)(|c|c|)

\hline

X_i & 1 & 2 & 3 & 4 \\

\hline

P\sinistra(X_i\destra) & 0,4 & 0,24 & 0,144 & 0,216 \\

\hline

\end(array)$

Valore atteso:

$M\sinistra(X\destra)=\sum^n_(i=1)(x_ip_i)=1\cdot 0,4+2\cdot 0,24+3\cdot 0,144+4\cdot 0,216=2,176.$

Dispersione:

$D\sinistra(X\destra)=\sum^n_(i=1)(p_i(\sinistra(x_i-M\sinistra(X\destra)\destra))^2=)0.4\cdot (\ sinistra( 1-2,176\right))^2+0,24\cdot (\left(2-2,176\right))^2+0,144\cdot (\left(3-2,176\right))^2+$

$+\0,216\cdot (\sinistra(4-2,176\destra))^2\circa 1,377,$

Deviazione standard:

$\sigma \left(X\right)=\sqrt(D\left(X\right))=\sqrt(1.377)\circa 1.173.$

4. Legge della distribuzione ipergeometrica.

Se $N$ oggetti, tra cui $m$ gli oggetti hanno una determinata proprietà. Vengono recuperati casualmente senza restituzione oggetti $n$, tra i quali c'erano oggetti $k$ che hanno una determinata proprietà. La distribuzione ipergeometrica permette di stimare la probabilità che esattamente gli oggetti $k$ del campione abbiano una determinata proprietà. Sia la variabile casuale $X$ il numero di oggetti nel campione che hanno una determinata proprietà. Quindi le probabilità dei valori della variabile casuale $X$:

$P\sinistra(X=k\destra)=((C^k_mC^(n-k)_(N-m))\sopra (C^n_N))$

Commento. La funzione statistica IPERGEOMET della procedura guidata della funzione Excel $f_x$ consente di determinare la probabilità che un certo numero di test abbiano esito positivo.

$f_x\a$ statistico$\in$ IPERGEOMET$\in$ OK. Apparirà una finestra di dialogo che dovrai compilare. Nella colonna Numero_di_successi_in_campione indicare il valore $k$. misura di provaè uguale a $n$. Nella colonna Numero_di_successi_insieme indicare il valore $m$. dimensione_popolazioneè uguale a $N$.

L'aspettativa matematica e la varianza di una variabile casuale discreta $X$, soggetta alla legge della distribuzione geometrica, sono rispettivamente uguali a $M\left(X\right)=nm/N$, $D\left(X\right)= ((nm\left(1 -((m)\over (N))\right)\left(1-((n)\over (N))\right))\over (N-1))$.

Esempio . Il dipartimento crediti della banca impiega 5 specialisti con un'istruzione finanziaria superiore e 3 specialisti con un'istruzione giuridica superiore. La direzione della banca ha deciso di inviare 3 specialisti per migliorare le proprie qualifiche, selezionandoli in ordine casuale.

a) Effettuare una serie di distribuzione per il numero di specialisti con istruzione finanziaria superiore che possono essere inviati per migliorare le proprie competenze;

b) Trovare le caratteristiche numeriche di questa distribuzione.

Sia la variabile casuale $X$ il numero di specialisti con un'istruzione finanziaria superiore tra i tre selezionati. Valori che può assumere $X: 0,\1,\2,\3$. Questa variabile casuale $X$ è distribuita secondo una distribuzione ipergeometrica con i seguenti parametri: $N=8$ - dimensione della popolazione, $m=5$ - numero di successi nella popolazione, $n=3$ - dimensione del campione, $ k=0,\ 1, \2,\3$ - numero di successi nel campione. Quindi le probabilità $P\left(X=k\right)$ possono essere calcolate utilizzando la formula: $P(X=k)=(C_(m)^(k) \cdot C_(N-m)^(n-k) \ su C_( N)^(n) ) $. Abbiamo:

$P\sinistra(X=0\destra)=((C^0_5\cdot C^3_3)\sopra (C^3_8))=((1)\sopra (56))\circa 0,018;$

$P\sinistra(X=1\destra)=((C^1_5\cdot C^2_3)\sopra (C^3_8))=((15)\sopra (56))\circa 0,268;$

$P\sinistra(X=2\destra)=((C^2_5\cdot C^1_3)\sopra (C^3_8))=((15)\sopra (28))\circa 0,536;$

$P\sinistra(X=3\destra)=((C^3_5\cdot C^0_3)\sopra (C^3_8))=((5)\sopra (28))\circa 0,179,$

Quindi la serie di distribuzione della variabile casuale $X$:

$\begin(array)(|c|c|)

\hline

X_i & 0 & 1 & 2 & 3 \\

\hline

p_i & 0,018 & 0,268 & 0,536 & 0,179 \\

\hline

\end(array)$

Calcoliamo le caratteristiche numeriche della variabile casuale $X$ utilizzando le formule generali della distribuzione ipergeometrica.

$M\sinistra(X\destra)=((nm)\over (N))=((3\cdot 5)\over (8))=((15)\over (8))=1.875.$

$D\sinistra(X\destra)=((nm\sinistra(1-((m)\sopra (N))\destra)\sinistra(1-((n)\sopra (N))\destra)) \over (N-1))=((3\cdot 5\cdot \left(1-((5)\over (8))\right)\cdot \left(1-((3)\over (8 ))\destra))\oltre (8-1))=((225)\oltre (448))\circa 0,502.$

$\sigma \sinistra(X\destra)=\sqrt(D\sinistra(X\destra))=\sqrt(0,502)\circa 0,7085.$

Viene fornita una serie di distribuzioni di una variabile casuale discreta. Trova la probabilità mancante e traccia la funzione di distribuzione. Calcolare l'aspettativa matematica e la varianza di questa quantità.

La variabile casuale X assume solo quattro valori: -4, -3, 1 e 2. Assume ciascuno di questi valori con una certa probabilità. Poiché la somma di tutte le probabilità deve essere uguale a 1, la probabilità mancante è uguale a:

0,3 + ? + 0,1 + 0,4 = 1,

Componiamo la funzione di distribuzione della variabile casuale X. È noto che la funzione di distribuzione , quindi:

Quindi,

Tracciamo la funzione F(X) .

L'aspettativa matematica di una variabile casuale discreta è uguale alla somma dei prodotti del valore della variabile casuale e della probabilità corrispondente, cioè

Troviamo la varianza di una variabile casuale discreta utilizzando la formula:

APPLICAZIONE

Elementi di combinatoria Qui: - fattoriale di un numero |

||||||||||

Azioni sugli eventiUn evento è qualsiasi fatto che può accadere o meno come risultato di un'esperienza. Unione di eventi UN E IN- quest'evento CON che consiste in un'apparizione o un evento UN o eventi IN o entrambi gli eventi contemporaneamente. Designazione: Eventi incrociati UN E IN- quest'evento CON, che consiste nel verificarsi contemporaneo di entrambi gli eventi. Designazione: |

||||||||||

Definizione classica di probabilitàProbabilità dell'evento UNè il rapporto tra il numero di esperimenti

|

||||||||||

Formula di moltiplicazione delle probabilitàProbabilità dell'evento

Se gli eventi A e B sono indipendenti (il verificarsi dell’uno non influenza il verificarsi dell’altro), allora la probabilità dell’evento è pari a: |

||||||||||

Formula per aggiungere probabilitàLa probabilità di un evento può essere trovata utilizzando la formula: Probabilità dell'evento UN, Probabilità dell'evento IN,

Se gli eventi A e B sono incompatibili (non possono verificarsi contemporaneamente), allora la probabilità dell'evento è pari a: |

||||||||||

Formula della probabilità totaleLasciamo che l'evento UN può accadere contemporaneamente ad uno degli eventi |

||||||||||

Schema BernoullianoSupponiamo che ci siano n test indipendenti. Probabilità di accadimento (successo) di un evento UN in ciascuno di essi è costante e uguale P, la probabilità di fallimento (ovvero che l’evento non si verifichi UN) Q = 1 - P. Quindi la probabilità che si verifichi K successo in N i test possono essere trovati utilizzando la formula di Bernoulli:

Numero molto probabile di successi |

||||||||||

Variabili casualidiscreto continuo (ad esempio, il numero di ragazze in una famiglia con 5 figli) (ad esempio, il tempo in cui il bollitore funziona correttamente) Caratteristiche numeriche di variabili casuali discreteSia data una quantità discreta da una serie di distribuzioni:

, , …, - valori di una variabile casuale X; , , …, sono i corrispondenti valori di probabilità. Funzione di distribuzioneFunzione di distribuzione di una variabile casuale Xè una funzione definita sull'intera linea numerica e uguale alla probabilità che X ce ne saranno di meno X: |

;

; ;

; , favorevole al verificarsi di un evento UN, al numero totale di esperimenti

, favorevole al verificarsi di un evento UN, al numero totale di esperimenti  :

:

può essere trovato utilizzando la formula:

può essere trovato utilizzando la formula: - probabilità dell'evento UN,

- probabilità dell'evento UN, - probabilità dell'evento IN,

- probabilità dell'evento IN, - probabilità dell'evento IN a condizione che l'evento UNè già successo.

- probabilità dell'evento IN a condizione che l'evento UNè già successo. - probabilità di co-occorrenza degli eventi UN E IN.

- probabilità di co-occorrenza degli eventi UN E IN. ,

,

,

…,

,

…,

- chiamiamole ipotesi. Anche conosciuto

- chiamiamole ipotesi. Anche conosciuto  - probabilità di esecuzione io-esima ipotesi e

- probabilità di esecuzione io-esima ipotesi e  - probabilità che si verifichi l'evento A durante l'esecuzione io-esima ipotesi. Poi la probabilità dell'evento UN può essere trovato dalla formula:

- probabilità che si verifichi l'evento A durante l'esecuzione io-esima ipotesi. Poi la probabilità dell'evento UN può essere trovato dalla formula:

nello schema Bernoulli è il numero di occorrenze di un certo evento che ha la massima probabilità. Può essere trovato utilizzando la formula:

nello schema Bernoulli è il numero di occorrenze di un certo evento che ha la massima probabilità. Può essere trovato utilizzando la formula:

Domande per l'esame

Evento. Operazioni su eventi casuali.

Il concetto di probabilità di un evento.

Regole per sommare e moltiplicare le probabilità. Probabilità condizionali.

Formula della probabilità totale. La formula di Bayes.

Schema Bernoulliano.

Variabile casuale, sua funzione di distribuzione e serie di distribuzione.

Proprietà fondamentali della funzione di distribuzione.

Valore atteso. Proprietà dell'aspettativa matematica.

Dispersione. Proprietà di dispersione.

Densità di distribuzione di probabilità di una variabile casuale unidimensionale.

Tipi di distribuzioni: uniforme, esponenziale, normale, binomiale e di Poisson.

Teoremi locali e integrali di Moivre-Laplace.

Legge e funzione di distribuzione di un sistema di due variabili aleatorie.

Densità di distribuzione di un sistema di due variabili aleatorie.

Leggi condizionali della distribuzione, aspettativa matematica condizionale.

Variabili casuali dipendenti e indipendenti. Coefficiente di correlazione.

Campione. Elaborazione del campione. Poligono e istogramma di frequenza. Funzione di distribuzione empirica.

Il concetto di stima dei parametri distributivi. Requisiti per la valutazione. Intervallo di confidenza. Costruzione di intervalli per la stima dell'aspettativa matematica e della deviazione standard.

Ipotesi statistiche. Criteri di consenso.