Валовая прибыль организации. Учет валовой прибыли: проводки

Валовая выручка и прибыль используются при разработке сметы доходов и расходов предприятия на предстоящий финансовый год. Эти показатели отражают траты, связанные с производственным циклом. Валовая прибыль не учитывает величину управленческих или коммерческих расходов, поэтому применять ее можно для составления прогнозов в кратко- и среднесрочной перспективе.

Что такое валовая прибыль простыми словами

Для определения этого показателя необходимо знать точную величину дохода организации и себестоимости реализуемой продукции. Валовая прибыль – это разница между доходными поступлениями и расходами, включенными в фактическую стоимость продукции. При расчете итогового значения не надо выделять налоговые обязательства.

Показатель формируется путем вычитания из суммарного значения доходов за определенный промежуток времени таких расходов, как:

- производственные затраты (оплата стоимости материалов и сырья, техническое обслуживание используемого оборудования);

- оплата счетов за потребленную электроэнергию, водоснабжение;

- заработная плата.

Валовая прибыль представляет собой результат деятельности компании, который рассчитывается с установленной учетной политикой периодичностью. На ее значение могут оказывать влияние внешние и внутренние факторы. Что включает понятие валовая прибыль предприятия:

- доходы, которые были получены после реализации изготовленной продукции;

- поступления средств за оказанные услуги или произведенные работы;

- ресурсы, вырученные лесозаготовительными хозяйствами;

- валовая прибыль – это не только выручка по основным видам деятельности, но и доходные операции по договорам продажи оборудования и других собственных активов организации;

- суммы, поступившие на счета компании за выкупленные у нее акции.

Если валовая прибыль уменьшилась, это говорит о снижении уровня рентабельности производства, падении уровня эффективности труда или применении неправильной логистики. Мерами профилактики будут действия по уменьшению себестоимости, продвижению товаров в целевом сегменте, запуску дополнительных мощностей для снижения средних издержек.

Валовая прибыль и валовая маржа – разные понятия. При расчете прибыли отнимаются переменные и частично постоянные расходы. Для маржи характерно акцентирование внимания только на переменных затратах. Валовая и чистая прибыль различаются на сумму налоговых обязательств и подлежащих уплате сборов. Чистая прибыль рассчитывается на базе валовой путем вычитания из нее начисленных налогов.

Утверждение о том, что балансовая прибыль – это валовая прибыль, неверно. Эти термины нельзя отождествлять. Значение валовой прибыли можно узнать из карточки счета 90 . Балансовая или налогооблагаемая прибыль (валовая прибыль не используется в качестве базы налогообложения) отражается в учете в размере сальдо по счету 99 .

Валовая прибыль (убыток) в учете и отчетности

Подведение итога по валовому типу прибыли происходит через сопоставление суммы дебетовых и кредитовых оборотов счета 90 с учетом разбивки операций по субсчетам. Получаемое сальдо надо списывать на 99 счет. Финансовым результатом может быть убыток или прибыль (и валовая прибыль – разница между дебетом и кредитом одного счета). При сформировавшемся дебетовом сальдо на конец месяца появляется убыток, кредитовые остатки свидетельствуют о рентабельности проекта. Если получена валовая прибыль, проводка будет формата Д90.9 – К99. В конце каждого отчетного года закрываются все субсчета по счету 90.

При отражении прибыли в отчетной документации отрицательные показатели вписываются без знака «минус». Для обозначения убыточности деятельности число берется в круглые скобки. Не показывается валовая прибыль в балансе – строка для этого не предусмотрена. Форма отчета предполагает внесение данных только о части прибыли, оставшейся нераспределенной на конкретную дату.

Валовая прибыль в балансе не фигурирует, но ее можно увидеть в отчете по форме 2 . Удобство этого бланка в том, что он дает возможность проследить цепочку расчетов. Валовая прибыль в отчете о финансовых результатах показывается строкой 2100. Шаблон документа с кодовыми обозначениями наглядно демонстрирует порядок расчета показателя с участием строк 2110 и 2120.

Валовая прибыль экономики и предприятия: формулы расчета

Степень эффективности производственных циклов через рентабельность можно оценивать в масштабах одной компании или страны в целом. В последнем случае используется валовая прибыль экономики, формула предполагает нахождение разницы между значением ВВП и суммарными затратами производителей на изготовление продукции. Полученный итог показывает, какую прибыль получили резиденты или какие убытки они понесли в результате реализации своих товаров.

Что такое валовая прибыль предприятия – суть понятия можно проследить по формуле ее расчета:

Денежная оценка проданной продукции – Себестоимость реализованных товаров – Издержки производственного характера.

По отчету формы 2 вычисления проводятся по схеме:

- Строка 2110 – Строка 2120.

Вычисленная валовая прибыль показывает не реальные доходы субъекта предпринимательства, а базу для анализа структуры производственных ресурсов.

Целью функционирования любого предприятия, независимо от его величины или сферы деятельности, является получение прибыли. Этот показатель можно назвать одним из важнейших для анализа эффективности работы организации. Он позволяет определить, насколько рационально используются ее средства производства и другие ресурсы - трудовые, денежные, материальные. В общем смысле можно рассматривать прибыль как превышение выручки над затратами и использованными для производства ресурсами. Однако в процессе финансового анализа рассчитываются различные ее виды. Так, наряду с чистой валовая. Формула ее расчета, а также значение отличаются от других разновидностей дохода. При этом она играет одну из важнейших ролей в оценке эффективности работы предприятия.

Понятие валовой прибыли

Термин происходит от английского gross profit и означает совокупную прибыль организации за определенный период. Определяется она как разность между полученным доходом от реализации и себестоимостью произведенной продукции. Некоторые путают ее с валовым доходом. Первый образуется как разница между выручкой от продажи товаров и затратами, связанными с их производством. Иначе говоря, он представляет собой сумму чистого дохода и заработной платы работников. Валовая формула которой будет рассмотрена ниже, является меньшей величиной. Она образуется после уплаты налогов (кроме налога на прибыль) и вычета расходов по оплате труда. То есть учитываются не только материальные, а все совокупные издержки, связанные с производством.

Формула: валовая прибыль

Данная величина образуется в результате реализации всех видов продукции и услуг, а также включает в себя доходы от внереализационных операций. Она показывает эффективность производства в целом. Давайте посмотрим, как рассчитывается прибыль валовая. Формула имеет следующий вид:

доход от продажи (чистый) - себестоимость реализованного товара/услуг.

Здесь следует внести уточнения. Чистый доход вычисляется следующим образом:

общий доход с продаж - величина скидок - стоимость возвращенного товара.

В целом можно сказать, что данный отражает доход по сделке без учета косвенных затрат.

Валовая и чистая прибыль

Валовая прибыль учитывает только прямые расходы. Они определяются в зависимости от отрасли, в которой предприятие работает. Так, для производителя электроэнергия, обеспечивающая работу оборудования, будет а освещение помещения - накладным. Когда определяется чистая прибыль, учитываются и косвенные затраты. Для ее расчета может использоваться прибыль валовая. Формула имеет вид:

валовая прибыль - управленческие, коммерческие расходы - прочие затраты - налоги.

Полученный после выплаты всех этих платежей доход является чистым и может использоваться на различные нужды предприятия - социальные, связанные с развитием производства и пр.

Заключение

Важнейшим показателем эффективности производства на предприятии является прибыль валовая. Формула ее расчета приведена в статье и отражает совокупную выручку, полученную от реализации товара или оказания услуг. Она определяется с учетом прямых затрат организации и не включает косвенные. Таким образом, этот вид прибыли показывает эффективность использования ресурсов, задействованных непосредственно в основной деятельности предприятия.

Одним из ключевых показателей, характеризующих финансовый результат деятельности хозяйствующего субъекта, является валовая прибыль. От правильности определения этого показателя во многом зависит точность экономического анализа, проводимого для определения перспективных направлений развития предприятия. В статье рассмотрим, что такое валовая прибыль, отличия от других видов прибыли, изучим алгоритм расчета, отличия ее от других результатов.

Понятие валовой прибыли

Под валовой прибылью понимается разница между поступлениями от продажи организацией продукции, товаров, работ либо услуг и издержками на их производство или покупку. Главное назначение показателя валовой прибыли – определение рациональности расходования трудовых, материальных и прочих ресурсов юридического лица.

Как правило, отчетным периодом для определения величины валовой прибыли является месяц, квартал, полугодие и год. Но для внутреннего экономического анализа и ведения управленческого учета в зависимости от целей компании валовую прибыль можно рассчитывать за более короткий период – неделю, 10 дней, декаду.

Отличие валовой прибыли от других показателей финансовых результатов

Показатель валовой прибыли существенно отличается от валового дохода, чистой, маржинальной и балансовой прибыли.

Отличие от валового дохода

Валовая выручка (доход) представляет собой все средства, которые предприятие получило от своей деятельности. Этот показатель включает в себя налоговые и другие аналогичные платежи, включенные в цену проданных активов. Величина валовой выручки зависит не только от цены и количества продаж, но и ассортимента продукции, производительности труда, спроса и иных показателей.

Под валовой прибылью понимается разница между суммой выручки от всех видов деятельности и расходов, связанных с ними.

Валовая и чистая прибыль

Между этими показателями существует главное отличие. При определении валовой прибыли в отличие от чистой не учитывают величину налогов, сборов и других аналогичных платежей. Сначала рассчитывают валовую прибыль. После этого вычитанием величины налогов и сборов, начисленных предприятием, определяется размер чистой прибыли.

Отличие от маржинальной прибыли

Понятие маржинальной прибыли тесно связано с понятием переменных расходов, которые прямо пропорциональны выпуску продукции. Это материалы, зарплата рабочих, занятых производством и продажей. Маржинальная прибыль рассчитывается как разница между доходами и переменными расходами организации.

Главное отличие ее от валовой состоит в том, что с помощью этого показателя можно определить оптимальный выпуск продукции по объему и ассортименту, наиболее рентабельный вариант развития производства. Валовая же прибыль характеризует успешность компании в целом.

Балансовая и валовая прибыль: одно и то же?

Как определить валовую прибыль

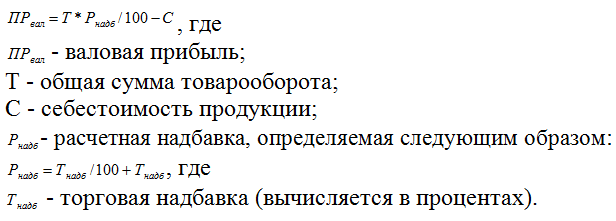

Валовую прибыль можно рассчитывать по-разному. Проще всего определить ее как разницу между выручкой от реализации и расходами на продажи. Можно рассчитать валовую прибыль, опираясь на величину товарооборота. При этом выполняется три действия:

- товарооборот умножают на расчетную надбавку валовой прибыли;

- полученную величину делят на 100;

- от результата вычислений отнимают себестоимость продаж.

Расчетная надбавка определяется следующим образом:

- торговую надбавку в процентах делят на 100;

- к полученному результату прибавляют величину торговой надбавки в процентах за отчетный период.

Показатели, участвующие в определении валовой прибыли

Показатели, принимаемые во внимание при определении валовой прибыли, будут немного отличаться в зависимости от вида деятельности экономического субъекта.

| Показатель | Производственное предприятие | Торговое предприятие |

| Выручка от реализации | Продукции | Товаров и платных услуг |

| Основных фондов и нематериальных активов | ||

| Продукции, товаров, услуг структурных подразделений | Ценных бумаг | |

| Ценных бумаг | ||

| Расходы на | Сырье, материалы, инструменты | Покупку товара |

| Транспортировку товара | ||

| Административные расходы | Зарплату и отчисления в фонды | |

| Амортизацию | Аренду торговых помещений | |

| Накладные расходы | На рекламу и хранение товара | |

| Транспортировку продукции | Прочие статьи |

Валовая прибыль как показатель финансовой отчетности

Валовая прибыль показывается в отчете о прибылях и убытках по строке 2100. Значение этой строки рассчитывается путем вычитания из выручки от продаж по строке 2110 их себестоимости по строке 2120. Показатель валовой прибыли может иметь как положительное, так и отрицательное значение. Если в результате деятельности организации получена отрицательная валовая прибыль, речь идет об убытке, который записывается без знака минус в круглых скобках.

Например, ООО «Радуга» занимается пошивом спецодежды. Отчетность организации за предшествующий период содержит такие данные:

Валовая прибыль рассчитана путем вычитания из выручки от реализации ее себестоимости: 50000 – 40000 = 10000 рублей.

Учет валовой прибыли: проводки

Для отражения валовой прибыли в учете предназначен счет 90 «Продажи». Чтобы подсчитать валовую прибыль за отчетный период, нужно сопоставить обороты по кредиту с оборотами по дебету этого счета в разрезе субсчетов.

Счет 90/9 ежемесячно закрывается путем списания сальдо на счет 99 «Прибыли и убытки». Дебетовый остаток по счету 90/9 означает, что финансовым результатом по обычным видам деятельности предприятия стал валовый убыток, кредитовый свидетельствует о валовой прибыли за месяц. В конце года выполняют закрытие субсчетов по счету 90.

| Корреспонденция счетов | Содержание операции | |

| Дебет | Кредит | |

| 90/9 | 99 | Списание валовой прибыли |

| 90/1 | 90/9 | Выручка от продаж |

| 90/9 | 90/2 | Себестоимость продаж |

| 90/9 | 90/3 | НДС |

| 90/9 | 90/4 | Акцизы |

| 90/9 | 90/5 | Налог по реализации |

| 90/9 | 90/6 | Экспортные пошлины |

Рассмотрим на примере отражение реализации продукции и формирование валовой прибыли на счетах бухучета. Основной вид деятельности предприятия – производство легких металлических конструкций (медали, ордена, значки, металлическая фурнитура). В 2016 г. было реализовано продукции 1180000 рублей (в т.ч. НДС 180000 рублей). Себестоимость продукции составила 700000 рублей. В учете бухгалтер отразил реализацию следующим образом:

- Дт62 Кт90/1 = 1180000 – отгрузка продукции;

- Дт90/2 Кт43 = 700000 – списание себестоимости продукции;

- Дт90/3 Кт68 = 180000 – НДС по отгруженной продукции;

- Дт90/9 Кт90/2 = 700000 – закрытие счета;

- Дт90/9 Кт90/3 = 180000 – закрытие счета;

- Дт90/9 Кт99 = 300000 – результат от продаж.

Валовая прибыль, EBIT и EBITDA – что между ними общего

Анализируя финансовое состояние и хозяйственную деятельность организации, в мировой практике используют показатели EBIT и ЕBITDA. В РФ их применяют в основном крупнейшие ресурсодобывающие компании (Лукойл, Газпром и т.д.). Среди отечественных субъектов малого и среднего бизнеса эти показатели не получили особого распространения и практического применения.

Отличие их от валовой прибыли состоит в специальной «очистке» этого показателя и алгоритме расчета.

EBIT и ЕBITDA определяются в России несколько иначе нежели по МСФО. В отечественной практике показатели EBIT и валовая прибыль идентичны. EBIT представляет собой разность между выручкой от продаж и прямыми расходами. В РФ при расчете его нужно принимать во внимание величину чистых процентов, возмещение по налогу на прибыль и сальдо чрезвычайных расходов и доходов.

- ЕBITDA = EBIT + амортизация.

Валовая прибыль в экономическом анализе

Анализ валовой прибыли необходим для принятия важных управленческих решений и разработки стратегии организации на будущее. На базе этой величины определяют рентабельность продаж, оборачиваемость капитала и ряд других важнейших показателей, характеризующих деятельность экономического субъекта. Проводя финансовый анализ, можно сравнивать показатели, полученные на основе значений валовой прибыли, за период:

- плановый и фактический;

- предыдущий и настоящий (фактический).

Актуально сравнение показателя по предприятию со средним значением по отрасли, а также фактических значений с нормативными.

Ответы на актуальные вопросы

Вопрос №1. В чем разница между такими понятиями как валовый доход и валовая прибыль?

Вопрос №2. Какие факторы воздействуют на величину валовой прибыли?

Размер валовой прибыли зависит от факторов двух уровней внутреннего характера:

- первый уровень – доход от продаж, проценты к получению и выплате, операционная и внереализационная прибыль;

- второй уровень – себестоимость продукции, структура реализованного товара, объем продаж и закупочная цена товара.

На валовую прибыль воздействует качество продукции, правильность формирования цены товара, штрафы и экономические санкции. На валовую прибыль влияют и факторы внешние – географические, политические, природные. На внутренние факторы руководство организации может легко воздействовать. В отношении влияния внешних факторов требуется избрание гибкой, способной быстро меняться стратегии предприятия.

Вопрос №3. Какими проводками отражается формирование валовой прибыли в организации розничной торговли?

При реализации товара в розницу бухгалтер составляет следующие проводки:

- Дт50 Кт90 – получены наличные средства за проданный Товар;

- Дт90/2 Кт41/2 – списание стоимости товара (продажная цена);

- Дт90/2 Кт42 – торговая наценка проданных товаров (проводка выполняется сторно);

- Дт90/3 Кт68 – НДС к уплате;

- Дт90/3 Кт44 – списание издержек обращения;

- Дт90/9 Кт99 – финансовый результат от продаж.

Вопрос №4. В торговой организации установлен одинаковый процент торговой наценки на все группы товара (20%). Выручка за отчетный период составила 1500000 рублей. Как правильно рассчитать реализованное наложение предприятия?

Когда в организации торговли для всех групп товаров установлен единый процент торговой надбавки, то для расчета валового дохода (реализованного наложения) можно использовать метод определения по товарообороту (Т), то есть по общей сумме выручки от продаж.

- В первую очередь определяю расчетную торговую наценку: Звонок в один клик

Валовая прибыль – это ключевой критерий деятельности предприятия, характеризующий его эффективность. Расчет данного показателя дает возможность выделить перспективные направления работы организации, распределить финансовые активы в более рентабельные ниши, дать ответ на вопрос: .

Что такое валовая прибыль?

Максимизация дохода – цель работы любого коммерческого предприятия. Валовая прибыль представляет собой денежную сумму, которая получена при продаже определенного товара или услуги за вычетом расходов.

Для того чтобы компания могла получить ее, нужно, чтобы реализуемые товары или услуги пользовались спросом. Ценовая политика во многом зависит от себестоимости продукции, также важны издержки производства. Показатель дает возможность определить, насколько эффективно используются материальные и нематериальные активы.

Валовая прибыль – это разница между общей выручкой и расходами. Рассчитать ее можно методом вычитания из выручки от продажи продукции (услуг) расходов на производство, покупку, организационные моменты. Выручка – это все деньги, полученные от продажи. Себестоимость включает все существующие затраты на производство товара. Если же компания занимается предоставлением услуг, при расчете берутся все затраты, связанные с их оказанием.

Валовая прибыль может определяться в любой момент за любой отрезок времени, все зависит от управленческого учета компании, от того, . Как правило, ее рассчитывают в конце месяца, квартала и года

Формула расчета

Для определения валовой прибыли используют два показателя – выручка и технологическая себестоимость на весь объем продукции (без учета коммерческих и управленческих затрат). Существуют и другие разновидности расчета. Рассмотрим основные из них.

Расчет валовой прибыли

Расчет для торговых компаний

Расчет по товарообороту

Данный способ используется розничными компаниями в том случае, если на всю продукцию, которую реализует фирма, установлен одинаковый размер наценки. В некоторых случаях рассчитать данный показатель удобнее, отталкиваясь от значения товарооборота фирмы. Товарооборот – это сумма выручки, включая налог на добавленную стоимость. Для этого нужно:

Также можно применить следующую формулу:

Расчет по балансу

Часто для расчета берут данные в балансе предприятия и отчете о финансовой деятельности компании. Данный метод актуален для предприятий, работающих на . В таком случае алгоритм расчета выглядит следующим образом:

Стр.2100 = стр.2110 – стр. 2120, где

- стр. 2100 – валовая прибыль (указывается в балансе);

- стр. 2110 – размер выручки исследуемого предприятия;

- стр. 2120 – технологическая себестоимость.

Примеры расчета

Пример 1 (по балансу):

ОАО «Интенсив» занимается производством и реализацией сельскохозяйственной техники. Его финансовые результаты за последние годы (согласно данным о финансовой деятельности предприятия):

Расчет валовой прибыли ОАО «Интенсив»:

Как видно из расчетов, за год предприятие увеличило доход на 40 тыс. рублей, поэтому в 2017 году оно должно продолжить работать по выбранной стратегии, при этом искать новые пути развития.

Пример 2 (по товарообороту):

В продовольственном магазине «Ягодка» на всю продукцию устанавливается наценка в размере 35%. За год размер общей выручки составил 150000 рублей (включая НДС).

Расчетная надбавка составит: Р(надб)= 35%:(100%+35%) = 0,26. В таком случае сумма реализованного наложения составит: 0,26*150000 руб. = 39000 рублей.

Где используется расчет валовой прибыли?

Валовую прибыль также определяют при составлении бюджетов, при распределении денежных активов на следующий квартал или год.

Обратите внимание : валовая прибыль зависит от процесса производства и не всегда отображает реальную картину эффективности предприятия. К примеру, она не учитывает расходы на маркетинг, логистику. Поэтому для составления итогового бюджета расчета одного такого показателя будет недостаточно.

Что включает расчет валовой прибыли?

В зависимости от сферы деятельности предприятия, статьи затрат и доходов, которые входят в себестоимость и выручку, могут отличаться. Это стоит учитывать при расчете.

Выручка производственного предприятия зависит от:

- специфики и технологий изготовления продукции;

- основных средств;

- выпуска акций, облигаций;

- нематериальных активов;

- реализуемой продукции или услуг других подразделений компании, которые входят в баланс предприятия (автопарк, подсобные структуры).

Себестоимость таких компаний включает:

- цену материалов, ресурсов, сырья, топлива;

- заработную плату персонала;

- управленческие расходы;

- амортизацию;

- накладные затраты;

- затраты на транспортировку и логистику.

Выручка компаний, которые занимаются продажей товаров, зависит от:

- стоимости приобретенной продукции;

- платных услуг (послепродажный сервис, доставка);

- активов компании (программное обеспечение, ценные бумаги).

Себестоимость торговых фирм состоит из следующих пунктов:

- цена на приобретенную продукцию;

- затраты на доставку;

- заработная плата сотрудникам компании;

- аренда торговых и складских помещений;

- хранение товара, подготовительные работы;

- маркетинг.

Все вышеперечисленные расходы и доходы нужно учитывать при расчете экономических показателей.

Распространенные ошибки и тонкости при расчете

Часто товар списывается в минус. Это означает, что по документам продукция на складе отсутствует, но все равно продается. При излишке товара или пересортице нужно провести инвентаризацию склада и оприходовать излишки. Это важно сделать до того, как продукция будет продана.

Часто валовую прибыль путают с маржинальной. Некоторые источники и сегодня отождествляют данные понятия. На самом же деле отличие состоит в том, что валовая прибыль – это разница между выручкой и переменными и постоянными расходами. Маржинальная учитывает только переменные затраты.

На практике часто компания несет постоянные издержки, поэтому валовой доход меньше маржинального. Постоянные расходы включают аренду, коммунальные расходы, амортизацию.

Сохраните статью в 2 клика:

Любая коммерческая компания при принятии важных решений отталкивается от показателей доходности. Валовая прибыль указывается в балансе, она важна для сферы производства, так как дает возможность проанализировать именно технологическую себестоимость. Показатель учитывают при планировании на 1-3 года, для построения стратегии и тактики действий.

Вконтакте