แบบฟอร์มใบแจ้งหนี้สำหรับการเคลื่อนย้ายอุปกรณ์ภายใน คุณสมบัติของการทำงานกับใบแจ้งหนี้

ในกระบวนการของกิจกรรมทางเศรษฐกิจ สินทรัพย์วัสดุจะมาถึงคลังสินค้าและห้องเก็บของ ไม่เพียงแต่จากซัพพลายเออร์เท่านั้น การเคลื่อนย้ายภายในยังดำเนินการจากแผนกขององค์กรไปยังห้องเก็บของและคลังสินค้า ย่อหน้า 57 ของคำแนะนำระเบียบวิธีหมายเลข 119n กำหนดว่าการส่งมอบวัสดุไปยังคลังสินค้าโดยแผนกต่างๆ จะต้องจัดทำเป็นเอกสารพร้อมใบแจ้งหนี้สำหรับการเคลื่อนย้ายวัสดุภายในในกรณีที่:

ผลิตภัณฑ์ที่ผลิตโดยหน่วยงานขององค์กรใช้เพื่อการบริโภคภายในองค์กรหรือเพื่อการแปรรูปต่อไป

หน่วยงานขององค์กรส่งคืนวัสดุไปยังคลังสินค้าหรือห้องเก็บของการประชุมเชิงปฏิบัติการ

ของเสียจากการผลิตผลิตภัณฑ์ (ประสิทธิภาพการทำงาน) รวมถึงการส่งมอบข้อบกพร่อง

ดำเนินการส่งมอบวัสดุที่ได้รับจากการชำระบัญชี (ถอดชิ้นส่วน) ของสินทรัพย์ถาวร

กรณีอื่นที่คล้ายคลึงกัน

การดำเนินงานสำหรับการถ่ายโอนวัสดุจากแผนกหนึ่งขององค์กรไปยังอีกแผนกหนึ่งนั้นจะมีการบันทึกไว้พร้อมกับใบแจ้งหนี้สำหรับการเคลื่อนย้ายวัสดุภายใน

ความละเอียดหมายเลข 71a สำหรับวัตถุประสงค์เหล่านี้ พัฒนาแบบฟอร์มหมายเลข M-11 "ใบแจ้งหนี้ความต้องการ" ใช้ในกรณีที่สินทรัพย์ที่เป็นสาระสำคัญถูกย้ายระหว่างแผนกโครงสร้างขององค์กรหรือระหว่างผู้รับผิดชอบทางการเงิน

ใบแจ้งหนี้นี้จัดทำขึ้นโดยผู้รับผิดชอบทางการเงินของหน่วยโครงสร้างที่ส่งมอบสินทรัพย์ที่เป็นวัสดุ หนึ่งในสองสำเนาที่รวบรวมของใบแจ้งหนี้ทำหน้าที่เป็นพื้นฐานสำหรับคลังสินค้าที่ส่งมอบเพื่อตัดสิ่งของมีค่า บนพื้นฐานของสำเนาที่สอง คลังสินค้าที่รับจะยอมรับค่าเหล่านี้สำหรับการบัญชี ใบแจ้งหนี้ดังกล่าวลงนามโดยผู้รับผิดชอบทางการเงินของทั้งแผนกจัดส่งและรับ และถูกส่งไปยังแผนกบัญชีเพื่อบันทึกการเคลื่อนย้ายวัสดุ

ควรสังเกตว่าใบแจ้งหนี้เดียวกันนี้ใช้ในการบันทึกการจัดส่งวัสดุตามความต้องการและที่ไม่ได้ใช้ไปยังคลังสินค้าตลอดจนการส่งมอบของเสียและข้อบกพร่อง

การเคลื่อนย้ายวัสดุภายในถือเป็นการปล่อยไปยังคลังสินค้า (ห้องเก็บของ) ของหน่วยงานขององค์กรและไปยังสถานที่ก่อสร้าง

ในกรณีที่มีการดำเนินการปล่อยวัสดุไปยังแผนกโดยไม่ได้ระบุวัตถุประสงค์ของการใช้วัสดุนั้น การปล่อยดังกล่าวจะถือเป็นการเคลื่อนย้ายภายในด้วยและจะถือว่าวัสดุนั้นออกไปยังแผนกที่รับวัสดุนั้น แผนกที่ได้รับวัสดุจะจัดทำรายงานการใช้ปริมาณวัสดุที่ใช้จริง องค์กรกำหนดขั้นตอนเฉพาะสำหรับการจัดทำรายงานค่าใช้จ่ายรวมถึงรายชื่อแผนกที่สามารถใช้งานได้ การกระทำนี้จะต้องสะท้อนถึง:

ชื่อของวัสดุที่ได้รับ

ปริมาณ ราคาทางบัญชี และจำนวนแต่ละรายการ

หมายเลข และ (หรือ) ชื่อคำสั่งซื้อ ผลิตภัณฑ์ ผลิตภัณฑ์ที่ใช้วัสดุในการผลิต

ปริมาณของผลิตภัณฑ์ที่ผลิตหรือปริมาณงานที่ทำ

พระราชบัญญัติการร่างขึ้นเป็นพื้นฐานสำหรับการตัดวัสดุออกจากหน่วยการรายงานของหน่วยที่ได้รับ

ในกรณีที่มีการเคลื่อนย้ายรายการสินค้าคงคลังระหว่างแผนกโครงสร้างหรือผู้รับผิดชอบที่สำคัญขององค์กรตามมติหมายเลข 132 ใบแจ้งหนี้สำหรับการเคลื่อนย้ายภายในการโอนสินค้าตู้คอนเทนเนอร์ (แบบฟอร์มหมายเลข TORG-13) จัดทำเป็นสอง จัดทำสำเนาโดยผู้รับผิดชอบที่สำคัญของคลังสินค้าหรือแผนก ส่งมอบรายการสินค้าคงคลัง สำเนาใบแจ้งหนี้ชุดแรกยังคงอยู่ในแผนกจัดส่งและทำหน้าที่ตัดรายการสินค้าคงคลัง ส่วนชุดที่สองจะถูกโอนไปยังแผนกที่ได้รับมูลค่าและทำหน้าที่ยอมรับสำหรับการบัญชี

ใบแจ้งหนี้ลงนามโดยผู้รับผิดชอบทางการเงินของผู้จัดส่งและผู้รับและส่งไปยังแผนกบัญชีขององค์กรเพื่อบันทึกการเคลื่อนไหวของรายการสินค้าคงคลัง

ภายในองค์กร ไม่เพียงแต่วัสดุและสินค้าเท่านั้น แต่ยังรวมถึงสินทรัพย์ถาวรด้วยที่ถูกย้ายจากหน่วยโครงสร้างหนึ่งไปยังอีกหน่วยหนึ่ง ในการลงทะเบียนและบันทึกการเคลื่อนไหวดังกล่าว จะใช้ใบแจ้งหนี้สำหรับการเคลื่อนย้ายภายในของสินทรัพย์ถาวร แบบฟอร์มหมายเลข OS-2

ใบแจ้งหนี้จะออกโดยหน่วยผู้โอนเป็นสามเท่าและลงนามโดยผู้รับผิดชอบหน่วยโครงสร้างของผู้รับและผู้ส่งมอบ สำเนาแรกจะถูกโอนไปยังแผนกบัญชี สำเนาที่สองยังคงอยู่กับผู้รับผิดชอบทางการเงินของหน่วยที่โอนสินทรัพย์ถาวร และสำเนาที่สามจะถูกโอนไปยังหน่วยที่ได้รับสินทรัพย์ถาวร

ข้อมูลเกี่ยวกับการเคลื่อนไหวของสินทรัพย์ถาวรจะถูกป้อนลงในบัตรสินค้าคงคลังหรือสมุดบัญชีของสินทรัพย์ถาวร (แบบฟอร์มหมายเลข OS-6, หมายเลข OS-6a, หมายเลข OS-6b)

ธุรกรรมทางธุรกิจที่ไม่ได้บันทึกไว้ในเอกสารการบัญชีหลักจะไม่ได้รับการยอมรับสำหรับการบัญชีและไม่ต้องสะท้อนให้เห็นในการลงทะเบียนการบัญชี

เอกสารการบัญชีหลักได้รับการยอมรับสำหรับการบัญชีหากรวบรวมตามแบบฟอร์มที่มีอยู่ในอัลบั้มของเอกสารการบัญชีหลักรูปแบบรวม

เอกสารการบัญชีหลักรูปแบบรวมที่พัฒนาและได้รับอนุมัติตามคำสั่งของรัฐบาลสหพันธรัฐรัสเซียเมื่อวันที่ 8 กรกฎาคม 2540 ฉบับที่ 835 “ ในเอกสารการบัญชีหลัก” ต้องใช้โดยทุกองค์กรโดยไม่คำนึงถึงรูปแบบองค์กรและกฎหมาย

ตามมติของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียลงวันที่ 24 มีนาคม 2542 ฉบับที่ 20 "ในการอนุมัติขั้นตอนการใช้เอกสารการบัญชีหลักรูปแบบรวม" ในรูปแบบรวมของเอกสารทางบัญชีหลักยกเว้นแบบฟอร์มสำหรับการบันทึก ธุรกรรมเงินสดที่ได้รับอนุมัติจากคณะกรรมการสถิติแห่งสหพันธรัฐรัสเซีย องค์กร หากจำเป็น อาจให้รายละเอียดเพิ่มเติม ในเวลาเดียวกัน รายละเอียดทั้งหมดของเอกสารการบัญชีหลักในรูปแบบรวมที่ได้รับอนุมัติยังคงไม่เปลี่ยนแปลง รวมถึงรหัส หมายเลขแบบฟอร์ม ชื่อเอกสาร ไม่อนุญาตให้ลบรายละเอียดส่วนบุคคลออกจากแบบฟอร์มรวม

การเปลี่ยนแปลงที่ทำจะต้องได้รับการบันทึกไว้ในเอกสารองค์กรและการบริหารที่เกี่ยวข้องขององค์กร

แนะนำให้ใช้รูปแบบของแบบฟอร์มที่ระบุในอัลบั้มของรูปแบบรวมของเอกสารการบัญชีหลักและสามารถเปลี่ยนแปลงได้ในแง่ของการขยายและแคบคอลัมน์และบรรทัดรวมถึงบรรทัดเพิ่มเติมและแผ่นงานหลวมเพื่อความสะดวกในการจัดวางและการประมวลผลข้อมูลที่จำเป็น

ในการบัญชีเป็นสินค้าคงเหลือตามวรรค 2 ของข้อบังคับการบัญชี "การบัญชีสำหรับสินค้าคงคลัง" PBU 5/01 ซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 9 มิถุนายน 2543 ฉบับที่ 44n "เมื่อได้รับอนุมัติการบัญชี กฎระเบียบ “การบัญชี” สินค้าคงเหลือ "PBU 5/01" ต่อไปนี้เป็นที่ยอมรับ:

· วัตถุดิบ วัสดุสิ้นเปลือง และทรัพย์สินอื่น ๆ ที่ใช้ในการผลิตผลิตภัณฑ์ที่มีวัตถุประสงค์เพื่อขาย (การปฏิบัติงาน การให้บริการ)

· สินทรัพย์ที่มีไว้เพื่อขาย (และสินค้า)

· สินทรัพย์ที่ใช้สำหรับความต้องการด้านการจัดการขององค์กร

ตามพจนานุกรมสารานุกรมรัสเซีย วัตถุดิบคือวัตถุดิบและวัสดุที่เคยสัมผัสกับแรงงานและอยู่ภายใต้การประมวลผลเพิ่มเติม (เช่น แร่ที่ขุดได้)

มีวัตถุดิบหลักและรอง วัตถุดิบหลัก ได้แก่ แร่ที่ขุดได้ดังกล่าว ฝ้ายดิบ ก๊าซธรรมชาติ และอื่นๆ วัตถุดิบรองคือผลิตภัณฑ์สำเร็จรูปที่ไม่สามารถใช้งานได้ เช่น เศษโลหะ เศษกระดาษ และอื่นๆ

วัสดุ คือ สินค้าที่บริโภคโดยมีการเปลี่ยนแปลงรูปทรง ส่วนประกอบ และสภาพในการผลิตผลิตภัณฑ์ รวมถึงวัสดุที่เกี่ยวข้องกับการประกอบหรือการผลิตสินค้าเพื่อจำหน่าย ต้นทุนวัสดุรวมอยู่ในต้นทุนการผลิต

ตามวรรค 42 ของแนวทางการบัญชีสินค้าคงคลังซึ่งได้รับอนุมัติโดยคำสั่งของกระทรวงการคลังของสหพันธรัฐรัสเซียลงวันที่ 28 ธันวาคม 2544 ลำดับที่ 119n “ ในการอนุมัติแนวทางการบัญชีสินค้าคงคลัง” (ต่อไปนี้จะเรียกว่าแนวทางหมายเลข 119n) วัสดุเป็นสต๊อกประเภท วัสดุประกอบด้วยวัตถุดิบ วัสดุพื้นฐานและวัสดุเสริม ผลิตภัณฑ์และส่วนประกอบกึ่งสำเร็จรูปที่ซื้อ เชื้อเพลิง ภาชนะบรรจุ อะไหล่ การก่อสร้าง และวัสดุอื่นๆ

ผลิตภัณฑ์กึ่งสำเร็จรูปที่ผลิตเองคือผลิตภัณฑ์ที่ผลิตเสร็จในเวิร์กช็อปหนึ่งแห่งขึ้นไป แต่ต้องได้รับการประมวลผลเพิ่มเติมในเวิร์กช็อปอื่นหรือที่สถานประกอบการอื่น

ข้อมูลการบัญชีคลังสินค้าสำหรับสินค้าคงคลังและการบัญชีปฏิบัติการของการเคลื่อนไหวในแผนกขององค์กรจะต้องสอดคล้องกับข้อมูลการบัญชีสำหรับสินค้าคงคลัง ข้อกำหนดข้างต้นเป็นหนึ่งในข้อกำหนดหลักสำหรับการบัญชีสินค้าคงคลัง

วัสดุจากคลังสินค้าของซัพพลายเออร์หรือจากองค์กรขนส่งจะได้รับโดยบุคคลที่ได้รับอนุญาตขององค์กร

สิทธิของบุคคลในการทำหน้าที่เป็นผู้ดูแลผลประโยชน์ขององค์กรเมื่อได้รับสินทรัพย์ที่เป็นสาระสำคัญจากซัพพลายเออร์นั้นเป็นทางการโดยการออก หนังสือมอบอำนาจ (แบบฟอร์มหมายเลข M-2 และหมายเลข M-2a). เอกสารการบัญชีหลักรูปแบบรวมสำหรับการบัญชีวัสดุได้รับการอนุมัติโดยมติของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียลงวันที่ 30 ตุลาคม 2540 ฉบับที่ 71a “ ในการอนุมัติรูปแบบรวมของเอกสารทางบัญชีหลักสำหรับการบัญชีแรงงานและการชำระเงิน สินทรัพย์ถาวรและสินทรัพย์ไม่มีตัวตน วัสดุ มูลค่าต่ำและสินค้าสวมใส่ งานในการก่อสร้างทุน” (ต่อไปนี้คือมติหมายเลข 71a)

หนังสือมอบอำนาจจัดทำขึ้นในแผนกบัญชีในสำเนาเดียวและออกให้แก่ผู้รับพร้อมลายเซ็น

องค์กรที่การรับทรัพย์สินที่เป็นสาระสำคัญโดยหนังสือมอบอำนาจมีขนาดใหญ่ให้ใช้แบบฟอร์มหมายเลข M-2a และการออกหนังสือมอบอำนาจเหล่านี้จะถูกบันทึกไว้ในสมุดจดรายการต่างของหนังสือมอบอำนาจที่ออกซึ่งมีหมายเลขล่วงหน้าและ เจือ

หนังสือมอบอำนาจจะออกให้กับบุคคลที่ทำงานในองค์กรนี้เท่านั้น ไม่อนุญาตให้ออกหนังสือมอบอำนาจให้กับบุคคลอื่น หนังสือมอบอำนาจที่ออกจะต้องกรอกให้ครบถ้วนและต้องมีลายเซ็นตัวอย่างของบุคคลที่ออกชื่อ ตามวรรค 5 ของข้อ 185 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย (ต่อไปนี้จะเรียกว่าประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซีย) หนังสือมอบอำนาจในนามของนิติบุคคลจะออกโดยลงนามโดยหัวหน้าหรือบุคคลอื่นที่ได้รับอนุญาต ให้กระทำตามเอกสารประกอบพร้อมประทับตราขององค์กรนี้ด้วย หากอิงตามทรัพย์สินของรัฐหรือเทศบาล หนังสือมอบอำนาจในการรับหรือออกเงินและทรัพย์สินทรัพย์สินอื่น ๆ ที่ออกในนามของนิติบุคคลดังกล่าวจะต้องลงนามโดยหัวหน้านักบัญชี (อาวุโส) ขององค์กรนี้ด้วย

หนังสือมอบอำนาจสำหรับการทำธุรกรรมที่ต้องใช้แบบฟอร์มรับรองจะต้องได้รับการรับรองโดยทนายความ เว้นแต่กฎหมายจะกำหนดไว้เป็นอย่างอื่น

ตามกฎแล้วหนังสือมอบอำนาจจะออกให้ภายใน 10 - 15 วัน แต่ในกรณีที่ได้รับสินค้าคงคลังเป็นการชำระเงินตามกำหนด สามารถออกหนังสือมอบอำนาจได้ในระยะเวลานานกว่า ระยะเวลาที่มีผลบังคับใช้ของหนังสือมอบอำนาจตามมาตรา 186 แห่งประมวลกฎหมายแพ่งของสหพันธรัฐรัสเซียต้องไม่เกินสามปี หากไม่มีการระบุเงื่อนไขไว้ในหนังสือมอบอำนาจ ก็จะยังคงมีผลใช้ได้เป็นเวลาหนึ่งปีนับแต่วันที่มีผลบังคับ หนังสือมอบอำนาจที่ไม่ระบุวันบังคับคดีถือเป็นโมฆะ

สินทรัพย์วัสดุทั้งหมดที่เข้ามาในองค์กรจะต้องได้รับการลงทะเบียนโดยคลังสินค้าที่เกี่ยวข้องทันที

ในบางกรณี เพื่อประโยชน์ของการผลิต แนะนำให้ส่งสินทรัพย์ที่เป็นวัสดุโดยตรงไปยังแผนกที่เกี่ยวข้องขององค์กรโดยไม่ต้องผ่านคลังสินค้า อย่างไรก็ตาม สินทรัพย์ที่เป็นสาระสำคัญดังกล่าวจะแสดงในการบัญชีเมื่อได้รับที่คลังสินค้าและโอนไปยังโรงงานหรือไซต์งาน ในเอกสารการรับหลัก มีการบันทึกว่ามีการออกสินทรัพย์วัสดุให้กับแผนกที่อยู่ระหว่างการขนส่ง นั่นคือ โดยไม่ต้องจัดส่งไปยังคลังสินค้าหรือห้องเก็บของ ควรสังเกตว่ารายการวัสดุที่สามารถส่งระหว่างทางไปยังแผนกและพื้นที่ขององค์กรจะต้องถูกกำหนดและจัดทำอย่างเป็นทางการตามคำสั่ง

สินทรัพย์วัสดุที่มาถึงคลังสินค้าขององค์กรจะต้องได้รับการตรวจสอบอย่างรอบคอบโดยสัมพันธ์กับการปฏิบัติตามช่วง ปริมาณ และคุณภาพที่ระบุไว้ในเอกสารของซัพพลายเออร์

เราดึงความสนใจของผู้อ่านให้คำนึงถึงข้อเท็จจริงที่ว่าวัสดุจะต้องนำมาพิจารณาในหน่วยการวัดที่เหมาะสม โดยน้ำหนัก ปริมาตร จำนวน และอื่นๆ ราคาทางบัญชียังถูกกำหนดโดยใช้หน่วยการวัดเดียวกัน

ในทางปฏิบัติ มักมีกรณีที่วัสดุได้รับในหน่วยการวัดหนึ่ง เช่น ในหน่วยตัน และถูกปล่อยออกจากคลังสินค้าในหน่วยวัดอื่น เช่น ในหน่วยลิตร ในสถานการณ์เช่นนี้ การยอมรับการบัญชีและการปล่อยวัสดุจะต้องสะท้อนให้เห็นในเอกสารหลัก บัตรคลังสินค้า และทะเบียนการบัญชีพร้อมกันในสองหน่วยการวัด ในกรณีนี้ ขั้นแรกปริมาณจะถูกบันทึกในหน่วยการวัดที่ระบุไว้ในเอกสารของซัพพลายเออร์ จากนั้นในวงเล็บ - ปริมาณในหน่วยการวัดที่วัสดุจะถูกปล่อยออกจากคลังสินค้า

หากเอกสารของซัพพลายเออร์ระบุหน่วยการวัดที่ใหญ่หรือเล็กกว่าที่ยอมรับในองค์กร วัสดุดังกล่าวจะได้รับการยอมรับสำหรับการบัญชีในหน่วยการวัดที่ยอมรับในองค์กร

ย่อหน้า 50 ของคำสั่งระเบียบวิธีฉบับที่ 119n ระบุว่าหากเป็นการยากที่จะสะท้อนการเคลื่อนไหวของวัสดุในหน่วยการวัดสองหน่วย คุณสามารถถ่ายโอนวัสดุไปยังหน่วยการวัดอื่นได้โดยการวาดการกระทำการถ่ายโอน ในการโอนไปยังหน่วยวัดอื่น คุณต้องระบุปริมาณวัสดุในหน่วยวัดที่ระบุในเอกสารของซัพพลายเออร์และในหน่วยวัดที่วัสดุจะถูกปล่อยออกจากคลังสินค้า ในเวลาเดียวกัน ราคาทางบัญชีของวัสดุจะถูกกำหนดในหน่วยการวัดใหม่ ในบัตรการบัญชีคลังสินค้ารายการเกี่ยวกับการยอมรับวัสดุสำหรับการบัญชีจะทำในหน่วยการวัดของซัพพลายเออร์รวมถึงในหน่วยการวัดใหม่โดยอ้างอิงถึงการกระทำ

ย่อหน้า 49 ของคำสั่งระเบียบวิธีฉบับที่ 119n กำหนดว่าการยอมรับและการบัญชีของวัสดุที่เข้ามา หากไม่มีความแตกต่างระหว่างข้อมูลของซัพพลายเออร์และข้อมูลจริง จะถูกทำให้เป็นทางการโดยคลังสินค้าที่เกี่ยวข้องโดยการจัดทำขึ้น ใบเสร็จรับเงิน (แบบฟอร์มหมายเลข M-4)แทนที่จะออกคำสั่งรับสินค้า อนุญาตให้ประทับตราบนเอกสารของซัพพลายเออร์ได้ โดยที่สำนักพิมพ์จะมีรายละเอียดเหมือนกับคำสั่งรับสินค้า ในกรณีนี้ให้กรอกรายละเอียดของแสตมป์และใส่หมายเลขถัดไปของใบสั่งรับสินค้า ซึ่งแสตมป์ดังกล่าวจะเท่ากับใบสั่งรับสินค้า

ใบสั่งรับสินค้าจะออกตามจำนวนจริงของของมีค่าที่เข้ามา สำหรับสินค้าที่เป็นเนื้อเดียวกันจำนวนมาก เช่น แร่ หินปูน ทราย หินบด ถ่านหิน และอื่นๆ ซึ่งมาถึงจากซัพพลายเออร์รายเดียวกันหลายครั้งในหนึ่งวัน อนุญาตให้จัดทำคำสั่งรับสินค้าได้ตลอดทั้งวัน การยอมรับแต่ละรายการจะถูกบันทึกไว้ที่ด้านหลังของใบสั่งรับสินค้า เมื่อสิ้นสุดวัน จะมีการคำนวณมูลค่าการซื้อขายและยอดรวมจะถูกป้อนลงในใบสั่งรับสินค้า

หากเมื่อได้รับสินทรัพย์วัสดุพบว่าวัสดุที่ได้รับไม่สอดคล้องกับประเภทปริมาณและคุณภาพที่ระบุไว้ในเอกสารของซัพพลายเออร์ก็จะไม่ได้ร่างแบบฟอร์มใบรับสินค้าหมายเลข M-4 ในสถานการณ์เช่นนี้ มันถูกร่างขึ้น หนังสือรับรองการยอมรับวัสดุ (แบบฟอร์มหมายเลข M-7)การกระทำนี้ยังจัดทำขึ้นเพื่อกำหนดการยอมรับวัสดุที่ได้รับโดยไม่มีเอกสารอย่างเป็นทางการ

การกระทำนี้เป็นพื้นฐานทางกฎหมายในการยื่นข้อเรียกร้องกับซัพพลายเออร์หรือผู้ส่ง

การกระทำนี้จัดทำขึ้นโดยคณะกรรมการซึ่งจะต้องรวมถึงผู้รับผิดชอบทางการเงินตัวแทนของผู้ส่ง (ซัพพลายเออร์) หรือตัวแทนขององค์กรที่ไม่สนใจ

การกระทำนี้จัดทำขึ้นเป็นสองชุดโดยชุดหนึ่งมีเอกสารแนบจะถูกโอนไปยังแผนกบัญชีและอีกชุดหนึ่งไปยังแผนกจัดซื้อหรือแผนกบัญชีเพื่อส่งจดหมายเรียกร้องไปยังซัพพลายเออร์ หากองค์กรมีแผนกกฎหมายคุณสามารถมอบหมายหนังสือเรียกร้องสิทธิ์ให้กับแผนกนี้ได้

ใบสั่งรับและการดำเนินการยอมรับวัสดุจะต้องจัดทำขึ้นในวันที่ได้รับ ในบางกรณี เมื่อวัสดุแต่ละชุดอยู่ในกระบวนการยอมรับทางเทคนิคหรือการทดสอบในห้องปฏิบัติการ วัสดุจะได้รับการยอมรับสำหรับการเก็บรักษาอย่างปลอดภัย ในกรณีนี้ผู้จัดการคลังสินค้าหรือเจ้าของร้านจะจัดทำรายการเกี่ยวกับวัสดุดังกล่าวในสมุดพิเศษ บันทึกในหนังสือเล่มนี้จะถูกเก็บไว้โดยแบ่งเป็นหมวดหมู่: “วัสดุที่รอการยอมรับ” และ “วัสดุที่ได้รับการยอมรับสำหรับการเก็บรักษาอย่างปลอดภัย” ในคลังสินค้าและห้องเก็บของ วัสดุดังกล่าวจะต้องจัดเก็บแยกต่างหากและไม่อนุญาตให้บริโภคจนกว่าจะมีความชัดเจนในผลลัพธ์ของการยอมรับ

โปรดทราบว่าวัสดุที่ซื้อโดยบุคคลที่รับผิดชอบจะต้องถูกจัดส่งไปยังคลังสินค้าด้วย การยอมรับวัสดุสำหรับการบัญชีดังกล่าวดำเนินการในลักษณะที่จัดตั้งขึ้นโดยทั่วไปบนพื้นฐานของใบแจ้งหนี้และการตรวจสอบขององค์กรการค้าปลีก, ใบเสร็จรับเงินสำหรับการสั่งซื้อใบเสร็จรับเงินเมื่อซื้อวัสดุเป็นเงินสดในองค์กรอื่น, การดำเนินการจัดซื้อจัดจ้างเมื่อซื้อวัสดุจากประชากร นั่นคืออยู่บนพื้นฐานของเอกสารยืนยันการซื้อ โดยจะต้องแนบเอกสารเหล่านี้มากับรายงานล่วงหน้าของผู้รับผิดชอบ

การบัญชีสำหรับการเคลื่อนย้ายวัสดุในคลังสินค้าสำหรับแต่ละเกรดประเภทและขนาดจะดำเนินการ บัตรบัญชีวัสดุ (แบบฟอร์มหมายเลข M-17)กรอกหมายเลขวัสดุแต่ละรายการ รายการในบัตรจะถูกเก็บไว้โดยผู้รับผิดชอบทางการเงินตามใบเสร็จรับเงินหลักและเอกสารค่าใช้จ่ายในวันที่ทำธุรกรรม

พื้นฐานสำหรับการดำเนินการบันทึกการรับสินค้าคือรูปแบบรวมของเอกสารทางบัญชีหลักสำหรับการบันทึกการดำเนินการทางการค้าซึ่งได้รับอนุมัติโดยมติของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียเมื่อวันที่ 25 ธันวาคม 2541 ฉบับที่ 132 (ต่อไปนี้จะเรียกว่ามติหมายเลข .132)

ตามข้อ 2.1.1 ของคำแนะนำระเบียบวิธีสำหรับการบัญชีและการลงทะเบียนการดำเนินงานสำหรับการรับการจัดเก็บและการปล่อยสินค้าในองค์กรการค้าได้รับการอนุมัติโดยจดหมายของ Roskomtorg ลงวันที่ 10 กรกฎาคม 1996 หมายเลข 1-794/32-5 ขั้นตอนและเวลาในการรับสินค้าในแง่ของปริมาณคุณภาพและความสมบูรณ์และเอกสารประกอบได้รับการควบคุมโดยเงื่อนไขทางเทคนิคเงื่อนไขการจัดส่งข้อตกลงการซื้อและการขายและคำแนะนำเกี่ยวกับขั้นตอนการรับสินค้าอุปโภคบริโภคในด้านปริมาณคุณภาพ และความครบถ้วนสมบูรณ์

การโอนสินค้าไปยังผู้ซื้อนั้นเป็นทางการโดยเอกสารการจัดส่งที่ให้ไว้ตามเงื่อนไขการจัดส่งและการขนส่งสินค้า สิ่งเหล่านี้อาจเป็นใบนำส่งสินค้า ใบนำส่งสินค้า ใบตราส่งสินค้าทางรถไฟ ตั๋วเงิน ใบแจ้งหนี้

สินค้าที่องค์กรการค้าซื้อเพื่อขายต่ออาจถูกจัดส่งโดยตรงไปยังคลังสินค้าของตน หรืออาจได้รับการยอมรับจากองค์กรการค้าที่อยู่นอกคลังสินค้าของตนเอง

หากดำเนินการยอมรับนอกคลังสินค้าของผู้ซื้อ (ที่คลังสินค้าของซัพพลายเออร์ ที่สถานีรถไฟ ท่าเรือ ที่สนามบิน) การรับสินค้าจะดำเนินการโดยผู้รับผิดชอบทางการเงินขององค์กรการค้าโดยผู้รับมอบฉันทะ ซึ่งยืนยัน สิทธิของผู้รับผิดชอบทางการเงินในการรับสินค้า ขั้นตอนการลงทะเบียนหนังสือมอบอำนาจได้กล่าวไว้ข้างต้น

ข้อ 2.1.5 ของคำแนะนำระเบียบวิธีสำหรับการบัญชีและการลงทะเบียนการดำเนินงานสำหรับการรับการจัดเก็บและการปล่อยสินค้าในองค์กรการค้าได้รับการอนุมัติโดยจดหมายของ Roskomtorg ลงวันที่ 10 กรกฎาคม 1996 หมายเลข 1-794/32-5 กำหนดว่า ขั้นตอนการรับสินค้าและเอกสารการรับสินค้าขึ้นอยู่กับ:

ü จากสถานที่รับ;

ü ลักษณะของการยอมรับ (ปริมาณ คุณภาพ ความครบถ้วน)

ü ระดับของการปฏิบัติตามข้อตกลงการจัดหากับเอกสารประกอบ (มีหรือไม่มี)

การยอมรับสินค้าตามปริมาณและคุณภาพเกี่ยวข้องกับการตรวจสอบการปฏิบัติตามความมีอยู่จริงของสินค้าด้วยข้อมูลที่มีอยู่ในเอกสารการขนส่งที่แนบมาและ (หรือ) การชำระเงินและเมื่อยอมรับด้วยคุณภาพและความครบถ้วน - ข้อกำหนดสำหรับคุณภาพของสินค้าที่กำหนดไว้ใน สัญญา.

การรับสินค้าได้รับการประมวลผลหลายวิธี - ขึ้นอยู่กับความใกล้ชิดของสำนักงานไปยังที่ตั้งของคลังสินค้า หากคลังสินค้าและสำนักงานของซัพพลายเออร์ตั้งอยู่ในสถานที่เดียวกัน เอกสารและการส่งมอบสินค้าจะเกิดขึ้นพร้อมกัน เอกสารสำหรับการปล่อยสินค้าในกรณีนี้คือใบแจ้งหนี้

หากคลังสินค้าของ บริษัท ซัพพลายเออร์อยู่ห่างจากสำนักงานตัวแทนขององค์กรการค้า (ผู้รับผิดชอบด้านวัตถุ) จะออกเอกสารเพื่อรับสินค้าตามสินทรัพย์วัสดุที่จะปล่อยให้เขาที่คลังสินค้า หากไม่มีสินค้าในคลังสินค้าตามปริมาณที่ต้องการ ผู้รับจะได้รับเอกสารใหม่ - ใบแจ้งหนี้ซึ่งระบุปริมาณจริงของสินค้าที่จัดหา ใน มีการระบุใบแจ้งหนี้ :

ü หมายเลขและวันที่จำหน่าย

ü ชื่อของซัพพลายเออร์และผู้ซื้อ

ü ชื่อและคำอธิบายโดยย่อของผลิตภัณฑ์

ü ปริมาณสินค้า

ü ราคาและต้นทุนรวมของสินค้า (รวมภาษีมูลค่าเพิ่ม) จะต้องระบุภาษีมูลค่าเพิ่มในบรรทัดแยกต่างหาก

ใบแจ้งหนี้จะต้องออกเป็น 4 ชุดโดยสองชุดแรกยังคงอยู่กับซัพพลายเออร์ (ในคลังสินค้าและในแผนกบัญชี) ส่วนอีกสองชุดที่เหลือจะถูกโอนไปยังผู้ซื้อ (ในแผนกบัญชีและผู้รับผิดชอบทางการเงิน) ใบแจ้งหนี้ต้องได้รับการรับรองโดยตราประทับของซัพพลายเออร์และผู้รับ และลายเซ็นของผู้รับผิดชอบทางการเงิน (คนหนึ่งปล่อยสินค้า อีกคนยอมรับ)

หากสินค้าอยู่ในบรรจุภัณฑ์ที่ไม่เสียหาย การยอมรับสามารถทำได้ตามจำนวนชิ้น น้ำหนักรวม หรือตามจำนวนหน่วยการค้าและเครื่องหมายบนคอนเทนเนอร์ หากไม่ได้ตรวจสอบการมีอยู่จริงของสินค้าในคอนเทนเนอร์ จำเป็นต้องจดบันทึกไว้ในเอกสารแนบ

หากปริมาณและคุณภาพของสินค้าสอดคล้องกับข้อมูลที่ระบุในเอกสารการจัดส่ง จากนั้นองค์กรจัดซื้อจะประทับตราเอกสารประกอบ (ใบแจ้งหนี้ ใบนำส่งสินค้า และเอกสารอื่น ๆ ที่รับรองปริมาณหรือคุณภาพของสินค้าที่ได้รับ) ซึ่งยืนยันการปฏิบัติตาม สินค้าที่รับมีข้อมูลตามเอกสารแนบ ผู้รับผิดชอบทางการเงินที่รับสินค้าจะลงลายมือชื่อในเอกสารการจัดส่งและรับรองด้วยตราประทับขององค์กรการค้า

เพื่อจัดให้มีการรับสินค้าอย่างเป็นทางการทั้งในด้านคุณภาพ ปริมาณ น้ำหนัก และความสมบูรณ์ให้เป็นไปตามหลักเกณฑ์การรับสินค้าและเงื่อนไขของสัญญาจึงใช้ หนังสือรับรองการรับสินค้า (แบบฟอร์ม No.TORG-1), กับกำหนดโดยสมาชิกของคณะกรรมการคัดเลือกที่ได้รับอนุมัติจากหัวหน้าองค์กร สินค้าได้รับการยอมรับตามความพร้อมที่มีอยู่จริง

จำนวนสำเนาของการกระทำที่จะร่างและความสมบูรณ์ของเอกสารที่แนบมานั้นจะถูกกำหนดในแต่ละกรณี

เพื่อให้การยอมรับรายการสินค้าคงคลังที่มีความคลาดเคลื่อนเชิงปริมาณและคุณภาพอย่างเป็นทางการกับข้อมูลในเอกสารประกอบของซัพพลายเออร์ จะใช้เอกสารต่อไปนี้:

ดำเนินการกับความคลาดเคลื่อนที่กำหนดในด้านปริมาณและคุณภาพเมื่อรับสินค้าคงคลัง (แบบฟอร์มหมายเลข TORG-2) ซึ่งจัดทำขึ้นสำหรับสินค้าภายในประเทศเป็นสี่ชุด

- ดำเนินการเกี่ยวกับความแตกต่างที่กำหนดในด้านปริมาณและคุณภาพเมื่อรับสินค้านำเข้า (แบบฟอร์มหมายเลข TORG-3)รวบรวมสินค้านำเข้าจำนวน 5 ชุด

บันทึก!

หาก ณ เวลาที่รับสินค้า มีการเปิดเผยความแตกต่างระหว่างน้ำหนักรวมและน้ำหนักที่ระบุไว้ในเอกสารแนบ ผู้ซื้อจะต้องไม่เปิดภาชนะและบรรจุภัณฑ์ หากในขณะที่น้ำหนักรวมถูกต้อง หากเกิดการขาดแคลนสินค้าในระหว่างการตรวจสอบน้ำหนักสุทธิหรือจำนวนหน่วยสินค้าในแต่ละสถานที่ ผู้ซื้อมีสิทธิ์ระงับการรับสินค้าที่เหลือ ภาชนะ บรรจุภัณฑ์ของรายการที่เปิดและสินค้าที่อยู่ในนั้นจะต้องได้รับการเก็บรักษาไว้แล้วส่งมอบให้กับตัวแทนขององค์กรของผู้ส่ง

· หนังสือรับรองการยอมรับและการโอนสินทรัพย์ถาวร (ยกเว้นอาคาร โครงสร้าง) (แบบฟอร์มหมายเลข OS-1)

· หนังสือรับรองการยอมรับและการโอนกลุ่มสินทรัพย์ถาวร (ยกเว้นอาคาร โครงสร้าง) (แบบฟอร์มหมายเลข OS-1b)

การกระทำดังกล่าวได้รับการอนุมัติจากหัวหน้าองค์กรผู้รับและองค์กรผู้บริจาคและจัดทำขึ้นเป็นอย่างน้อยสองชุด การกระทำจะต้องมาพร้อมกับเอกสารทางเทคนิคที่เกี่ยวข้องกับรายการสินทรัพย์ถาวรนี้

ข้อมูลเกี่ยวกับการยอมรับวัตถุในสินทรัพย์ถาวรเป็นพื้นฐานสำหรับการกรอกเอกสารหลักต่อไปนี้สำหรับการบัญชีสำหรับสินทรัพย์ถาวร:

·บัตรสินค้าคงคลังสำหรับการบัญชีสินทรัพย์ถาวร (แบบฟอร์มหมายเลข OS-6)

·บัตรสินค้าคงคลังสำหรับการบัญชีกลุ่มของสินทรัพย์ถาวร (แบบฟอร์มหมายเลข OS-6a)

· สมุดบัญชีสินค้าคงคลังสำหรับการบัญชีสินทรัพย์ถาวร (แบบฟอร์มหมายเลข OS-6b)

ในกระบวนการของกิจกรรมทางเศรษฐกิจ สินทรัพย์วัสดุจะมาถึงคลังสินค้าและห้องเก็บของ ไม่เพียงแต่จากซัพพลายเออร์เท่านั้น การเคลื่อนย้ายภายในยังดำเนินการจากแผนกขององค์กรไปยังห้องเก็บของและคลังสินค้า ย่อหน้า 57 ของคำสั่งระเบียบวิธีฉบับที่ 119n กำหนดไว้ว่า การส่งมอบวัสดุไปยังคลังสินค้าโดยแผนกต่างๆ ควรจัดทำเป็นเอกสารพร้อมใบแจ้งหนี้สำหรับการเคลื่อนย้ายวัสดุภายในในกรณีที่:

· ผลิตภัณฑ์ที่ผลิตโดยแผนกต่างๆ ขององค์กร ใช้เพื่อการบริโภคภายในองค์กรหรือเพื่อการแปรรูปต่อไป

· วัสดุจะถูกส่งกลับโดยแผนกขององค์กรไปยังคลังสินค้าหรือห้องเก็บของของโรงงาน

· ของเสียจากการผลิตผลิตภัณฑ์ (ประสิทธิภาพการทำงาน) ตลอดจนข้อบกพร่องถูกส่งมอบ

· ดำเนินการจัดส่งวัสดุที่ได้รับจากการชำระบัญชี (ถอดชิ้นส่วน) ของสินทรัพย์ถาวร

· กรณีอื่นที่คล้ายคลึงกัน

การดำเนินงานสำหรับการถ่ายโอนวัสดุจากแผนกหนึ่งขององค์กรไปยังอีกแผนกหนึ่งนั้นจะมีการบันทึกไว้พร้อมกับใบแจ้งหนี้สำหรับการเคลื่อนย้ายวัสดุภายใน

ข้อมติที่ 71a พัฒนาขึ้นเพื่อวัตถุประสงค์เหล่านี้ แบบฟอร์มหมายเลข M-11 “ใบแจ้งความต้องการ” , ใช้ในกรณีที่สินทรัพย์สำคัญถูกย้ายระหว่างแผนกโครงสร้างขององค์กรหรือระหว่างบุคคลที่รับผิดชอบทางการเงิน

ใบแจ้งหนี้นี้จัดทำขึ้นโดยผู้รับผิดชอบทางการเงินของหน่วยโครงสร้างที่ส่งมอบสินทรัพย์ที่เป็นวัสดุ หนึ่งในสองสำเนาที่รวบรวมของใบแจ้งหนี้ทำหน้าที่เป็นพื้นฐานสำหรับคลังสินค้าที่ส่งมอบเพื่อตัดสิ่งของมีค่า บนพื้นฐานของสำเนาที่สอง คลังสินค้าที่รับจะยอมรับค่าเหล่านี้สำหรับการบัญชี ใบแจ้งหนี้ดังกล่าวลงนามโดยผู้รับผิดชอบทางการเงินของทั้งแผนกจัดส่งและรับ และถูกส่งไปยังแผนกบัญชีเพื่อบันทึกการเคลื่อนย้ายวัสดุ

ควรสังเกตว่าใบแจ้งหนี้เดียวกันนี้ใช้ในการบันทึกการจัดส่งวัสดุตามความต้องการและที่ไม่ได้ใช้ไปยังคลังสินค้าตลอดจนการส่งมอบของเสียและข้อบกพร่อง

ย่อหน้า 90 ของคำแนะนำระเบียบวิธีหมายเลข 119n กำหนดว่าการเคลื่อนย้ายวัสดุภายในถือเป็นการปล่อยไปยังคลังสินค้า (ห้องเก็บของ) ของหน่วยองค์กรและไปยังสถานที่ก่อสร้าง

ในกรณีที่มีการดำเนินการปล่อยวัสดุไปยังแผนกโดยไม่ได้ระบุวัตถุประสงค์ของการใช้วัสดุนั้น การปล่อยดังกล่าวจะถือเป็นการเคลื่อนย้ายภายในด้วยและจะถือว่าวัสดุนั้นออกไปยังแผนกที่รับวัสดุนั้น แผนกที่ได้รับวัสดุจะจัดทำรายงานการใช้ปริมาณวัสดุที่ใช้จริง องค์กรกำหนดขั้นตอนเฉพาะสำหรับการจัดทำรายงานค่าใช้จ่ายรวมถึงรายชื่อแผนกที่สามารถใช้งานได้ การกระทำนี้จะต้องสะท้อนถึง:

ü ชื่อของวัสดุที่ได้รับ

ü ปริมาณ ราคาทางบัญชี และจำนวนแต่ละรายการ

ü หมายเลขและ (หรือ) ชื่อของคำสั่งซื้อ ผลิตภัณฑ์ ผลิตภัณฑ์สำหรับการผลิตที่ใช้วัสดุ

ü ปริมาณของผลิตภัณฑ์ที่ผลิตหรือปริมาณงานที่ทำ

พระราชบัญญัติการร่างขึ้นเป็นพื้นฐานสำหรับการตัดวัสดุออกจากหน่วยการรายงานของหน่วยที่ได้รับ

ในกรณีที่มีการเคลื่อนย้ายรายการสินค้าคงคลังระหว่างฝ่ายโครงสร้างหรือผู้รับผิดชอบที่สำคัญขององค์กรตามมติที่ 132 ใบกำกับสินค้าขนย้ายภายใน, โอนสินค้า, ตู้คอนเทนเนอร์ (แบบฟอร์มเลขที่ TORG-13) , จัดทำเป็นสองชุดโดยผู้รับผิดชอบทางการเงินของคลังสินค้าหรือแผนกที่ส่งมอบสินค้าคงคลัง สำเนาใบแจ้งหนี้ชุดแรกยังคงอยู่ในแผนกจัดส่งและทำหน้าที่ตัดรายการสินค้าคงคลัง ส่วนชุดที่สองจะถูกโอนไปยังแผนกที่ได้รับมูลค่าและทำหน้าที่ยอมรับสำหรับการบัญชี

ใบแจ้งหนี้ลงนามโดยผู้รับผิดชอบทางการเงินของผู้จัดส่งและผู้รับและส่งไปยังแผนกบัญชีขององค์กรเพื่อบันทึกการเคลื่อนไหวของรายการสินค้าคงคลัง

ภายในองค์กร ไม่เพียงแต่วัสดุและสินค้าเท่านั้น แต่ยังรวมถึงสินทรัพย์ถาวรด้วยที่ถูกย้ายจากหน่วยโครงสร้างหนึ่งไปยังอีกหน่วยหนึ่ง จะใช้ในการลงทะเบียนและบันทึกการเคลื่อนไหวดังกล่าว ใบแจ้งหนี้สำหรับการเคลื่อนย้ายภายในของสินทรัพย์ถาวรแบบฟอร์มหมายเลข OS-2,ได้รับอนุมัติตามมติคณะกรรมการสถิติแห่งรัฐ ครั้งที่ 7

ใบแจ้งหนี้จะออกโดยหน่วยผู้โอนเป็นสามเท่าและลงนามโดยผู้รับผิดชอบหน่วยโครงสร้างของผู้รับและผู้ส่งมอบ สำเนาแรกจะถูกโอนไปยังแผนกบัญชี สำเนาที่สองยังคงอยู่กับผู้รับผิดชอบทางการเงินของหน่วยที่โอนสินทรัพย์ถาวร และสำเนาที่สามจะถูกโอนไปยังหน่วยที่ได้รับสินทรัพย์ถาวร

ข้อมูลเกี่ยวกับการเคลื่อนไหวของสินทรัพย์ถาวรจะถูกป้อนลงในบัตรสินค้าคงคลังหรือสมุดบัญชีของสินทรัพย์ถาวร (แบบฟอร์มหมายเลข OS-6, หมายเลข OS-6a, หมายเลข OS-6b)

สินทรัพย์วัสดุสามารถถูกปล่อยจากคลังสินค้าไปสู่การผลิตได้ เช่นเดียวกับในกรณีของการขายและการกำจัดด้วยเหตุผลอื่น

การปล่อยวัสดุเข้าสู่การผลิตเป็นการออกวัสดุจากคลังสินค้าหรือห้องเก็บของโดยตรงเพื่อการผลิตผลิตภัณฑ์ ประสิทธิภาพการทำงาน และการให้บริการ ตลอดจนความต้องการด้านการจัดการขององค์กร

ขึ้นอยู่กับวิธีการจัดโครงสร้างคลังสินค้า วัสดุจะถูกปล่อยตามมาตรฐานที่กำหนดและในหน่วยการวัดที่เหมาะสมดังต่อไปนี้:

ü ไปยังคลังสินค้าของแผนกขององค์กรและจากที่นั่นโดยตรงไปยังการผลิต - ไปยังไซต์งานไปยังทีมและที่ทำงาน

ü หรือโดยตรงไปยังหน่วยงานต่างๆ หากไม่มีโกดัง

โปรดทราบว่าเจ้าของร้านจะปล่อยวัสดุจากคลังสินค้าให้กับพนักงานที่กำหนดไว้อย่างเคร่งครัด รายชื่อบุคคลที่มีสิทธิ์รับวัสดุจากคลังสินค้าตลอดจนตัวอย่างลายเซ็นจะต้องได้รับการตกลงกับหัวหน้าฝ่ายบัญชีขององค์กรและนำไปยังผู้รับผิดชอบทางการเงินที่ออกวัสดุ

ขั้นตอนการปล่อยวัสดุเข้าสู่การผลิตจากคลังสินค้าของแผนกโดยตรงไปยังไซต์งาน ทีมงาน และสถานที่ทำงานนั้นดำเนินการในลักษณะที่หัวหน้าแผนกกำหนด

ลองพิจารณาว่าเอกสารหลักใดที่ใช้ในการจัดทำเอกสารการปล่อยวัสดุออกจากคลังสินค้า

เราสังเกตข้างต้นว่าการออกวัสดุนั้นดำเนินการตามมาตรฐานที่กำหนดนั่นคือการปล่อยวัสดุเข้าสู่การผลิตจะต้องดำเนินการบนพื้นฐานของข้อ จำกัด ที่กำหนดไว้ล่วงหน้า ข้อจำกัดดังกล่าวกำหนดขึ้นบนพื้นฐานของมาตรฐานการใช้วัสดุและโปรแกรมการผลิตที่พัฒนาขึ้นในองค์กร

เพื่อลงทะเบียนการปล่อยวัสดุตามขีดจำกัดที่ได้รับอนุมัติ จะใช้ บัตรรั้วจำกัด (แบบฟอร์มหมายเลข M-8).เอกสารนี้ยังใช้สำหรับการตรวจสอบการปฏิบัติตามข้อกำหนดที่กำหนดไว้สำหรับการจัดหาวัสดุอย่างต่อเนื่อง และยังเป็นเอกสารประกอบในการตัดสินทรัพย์วัสดุออกจากคลังสินค้าอีกด้วย การออกบัตรจำกัดรั้วนั้นดำเนินการโดยหน่วยงานขององค์กรที่ได้รับมอบหมายให้ทำหน้าที่จัดหาหรือวางแผน

สำหรับแต่ละชื่อของวัสดุจะมีการออกสำเนาเอกสารสองชุดโดยชุดหนึ่งจะถูกโอนไปยังหน่วยโครงสร้างก่อนต้นเดือนและอีกชุดหนึ่งไปยังคลังสินค้า ตามกฎแล้วจะมีการออกบัตรจำกัดเป็นเวลาหนึ่งเดือน แต่หากการเคลื่อนย้ายวัสดุในองค์กรมีขนาดเล็กก็สามารถออกเอกสารนี้ได้ภายในไตรมาส มีการออกวงเงินและบัตรขาเข้าแยกต่างหากสำหรับคลังสินค้าแต่ละแห่ง

เมื่อออกวัสดุ เจ้าของร้านจะบันทึกวันที่และปริมาณของวัสดุที่ออกในทั้งสองสำเนาของเอกสาร และแสดงส่วนที่เหลือของขีดจำกัดตามหมายเลขรายการของวัสดุ เจ้าหน้าที่คลังสินค้าลงนามในบัตรขีดจำกัดและการรับเข้าของผู้รับ และผู้รับลงนามในบัตรขีดจำกัดและการรับเข้าของคลังสินค้า

หลังจากใช้วงเงินแล้ว ผู้จัดการคลังสินค้าหรือเจ้าของร้านจะมอบบัตรจำกัดวงเงินให้กับแผนกบัญชี ไม่ว่าจะใช้วงเงินนี้หรือไม่ก็ตาม ต้นเดือนจะต้องเปิดใช้วงเงินบัตรทั้งหมดของเดือนก่อนหน้า หากออกบัตรไปแล้วหนึ่งไตรมาสจะต้องส่งคืนในต้นไตรมาสถัดไป การจัดส่งสำเนาบัตรจำกัดรั้วของคลังสินค้าจะนำหน้าด้วยการกระทบยอดข้อมูลที่มีอยู่ในนั้นกับข้อมูลของสำเนาบัตรที่ถือโดยผู้รับสินทรัพย์ที่เป็นวัสดุ การกระทบยอดที่เสร็จสมบูรณ์ได้รับการยืนยันโดยลายเซ็นของผู้จัดการคลังสินค้า (เจ้าของร้าน) และผู้รับผิดชอบของแผนกที่ได้รับวัสดุ

เพื่อลดจำนวนเอกสารหลัก แนะนำให้ออกเอกสารเข้ามา บัตรบัญชีวัสดุ (แบบฟอร์มหมายเลข M-17). ในกรณีนี้บัตรจำกัดปริมาณจะออกในสำเนาเดียวและจะดำเนินการปล่อยวัสดุตามพื้นฐาน เจ้าของร้านลงนามในบัตรจำกัด และผู้รับวัสดุจะลงนามในบัตรบัญชีวัสดุ

เมื่อลงทะเบียนการออกวัสดุโดยไม่ต้องลงทะเบียนเอกสารสิ้นเปลือง บัตรคลังสินค้าจะถูกส่งไปยังแผนกบัญชีตามการลงทะเบียนทุกสิ้นเดือน พนักงานบัญชีจะรวบรวมทะเบียนการบัญชีที่เหมาะสมตามบัตร หลังจากนั้นบัตรบัญชีคลังสินค้าจะถูกส่งกลับไปยังคลังสินค้า

การบัญชีสำหรับการคืนวัสดุที่ไม่ได้ใช้ในการผลิตจะถูกเก็บไว้ในรูปแบบเดียวกันและไม่มีการจัดทำเอกสารเพิ่มเติม

หากจำเป็นโดยได้รับอนุญาตจากหัวหน้าองค์กรหัวหน้าวิศวกรหรือผู้มีอำนาจอื่น ๆ อนุญาตให้มีการจัดหาวัสดุส่วนเกินได้ตลอดจนการเปลี่ยนวัสดุบางประเภทกับวัสดุอื่น ๆ หากมีการออกวัสดุเกินขีดจำกัด จะมีการเขียนคำจารึกว่า "เหนือขีดจำกัด" ในเอกสารหลัก

ตามกฎแล้ว องค์กรขนาดใหญ่ดำเนินการจัดส่งวัสดุแบบรวมศูนย์จากคลังสินค้าขององค์กรไปยังคลังสินค้าของแผนกต่างๆ และไปยังไซต์และสถานที่ทำงานของแผนกโดยตรง ในกรณีนี้จะมีการร่างเอกสารการปฏิบัติงานพิเศษสำหรับวันหยุด - "แผนแผนที่" มันสะท้อนถึงขีด จำกัด และวันที่ตามปฏิทินที่กำหนดไว้สำหรับการส่งเอกสารไปยังแผนกต่างๆ แบบฟอร์มแผนแผนที่ไม่ได้ระบุไว้ในอัลบั้มของเอกสารการบัญชีหลักในรูปแบบรวมและต้องได้รับการพัฒนาโดยองค์กรโดยอิสระ ตามเอกสารนี้ พนักงานคลังสินค้าจะออกใบแจ้งหนี้สำหรับการนำวัสดุออกใช้ภายในขีดจำกัดที่กำหนดไว้ ในกรณีนี้อาจใช้ข้อกำหนด - ใบแจ้งหนี้ (แบบฟอร์มหมายเลข M-11) ใบแจ้งหนี้ (แบบฟอร์มหมายเลข M-15)

เอกสารทางบัญชีหลักทั้งหมดสำหรับการปล่อยวัสดุจากคลังสินค้าและห้องเก็บของไปยังหน่วยขององค์กรจะต้องระบุ:

ü ชื่อของวัสดุ

ü ปริมาณวัสดุ ราคา และจำนวนรวม

ü วัตถุประสงค์ของวัสดุ (ชื่อของคำสั่งซื้อ ผลิตภัณฑ์ ผลิตภัณฑ์สำหรับการผลิตที่มีการจัดหาวัสดุ หรือชื่อของต้นทุน)

การปล่อยวัสดุจากคลังสินค้าขององค์กรในกรณีที่มีการขายจะดำเนินการโดยพนักงานคลังสินค้าบนพื้นฐาน ใบแจ้งหนี้การปล่อยวัสดุไปด้านข้าง (แบบฟอร์ม ม.15). แบบฟอร์มนี้ใช้เพื่อบันทึกการเปิดเผยสินทรัพย์ที่เป็นสาระสำคัญ:

ü ต่อบุคคลที่สามตามสัญญาและเอกสารอื่น ๆ

ü ฟาร์มขององค์กรของคุณที่ตั้งอยู่นอกอาณาเขตของตน

สำเนาแรกของใบแจ้งหนี้จะถูกโอนไปยังคลังสินค้าเพื่อนำออกใช้วัสดุ และสำเนาที่สองจะถูกโอนไปยังผู้รับวัสดุ

เอกสารหลักที่ใช้ในการขาย (ปล่อย) รายการสินค้าคงคลังอย่างเป็นทางการโดยองค์กรการค้าให้กับองค์กรบุคคลที่สามคือ ใบตราส่งสินค้า (แบบฟอร์ม No.TORG-12)ได้รับการอนุมัติตามมติที่ 132 และจัดทำเป็นสองชุด สิ่งแรกยังคงอยู่ในองค์กรที่ส่งมอบสินค้าคงคลังและจะถูกตัดออกตามพื้นฐาน สำเนาที่สองจะถูกโอนไปยังบุคคลที่สามและเป็นพื้นฐานสำหรับการยอมรับรายการสินค้าคงคลังสำหรับการบัญชี

เมื่อขนส่งสินค้าทางถนนจะมีการออกใบตราส่งสินค้า (แบบฟอร์มหมายเลข 1-T) ซึ่งได้รับการอนุมัติโดยมติของคณะกรรมการสถิติแห่งรัฐของสหพันธรัฐรัสเซียเมื่อวันที่ 28 พฤศจิกายน 2540 ฉบับที่ 78 “ เมื่อได้รับอนุมัติรูปแบบรวมของเอกสารทางบัญชีหลัก เพื่อบันทึกการทำงานของเครื่องจักรและกลไกในการก่อสร้าง งานขนส่งทางถนน”

ขั้นตอนการออกใบตราส่งได้รับการจัดตั้งขึ้นโดยคำสั่งร่วมของกระทรวงการคลังของสหภาพโซเวียตหมายเลข 156, ธนาคารของรัฐของสหภาพโซเวียตหมายเลข 30, สำนักงานสถิติกลางของสหภาพโซเวียตหมายเลข 354/7 และกระทรวง ของการขนส่งยานยนต์ของ RSFSR หมายเลข 10/998 เมื่อวันที่ 30 พฤศจิกายน 2526 "เกี่ยวกับขั้นตอนการชำระเงินสำหรับการขนส่งสินค้าทางถนน"

ตามวรรค 5 ของคำสั่งนี้ ผู้จัดส่งไม่มีสิทธิ์ในการโอน และองค์กรขนส่งยานยนต์ไม่มีสิทธิ์รับการขนส่ง สินค้าที่ไม่ได้จัดทำเป็นเอกสารใบนำส่งสินค้า สิ่งนี้ใช้กับการขนส่งทั้งหมดที่ดำเนินการโดยยานพาหนะขนส่งสินค้าโดยไม่คำนึงถึงเงื่อนไขการชำระเงินสำหรับงาน

ควรจำไว้ว่าใบตราส่งสินค้าตามวรรค 6 ของคำแนะนำเป็นเอกสารเดียวที่ใช้ในการตัดสินค้าคงคลังจากผู้จัดส่งและยอมรับสำหรับการบัญชีจากผู้รับตราส่งตลอดจนคลังสินค้าการปฏิบัติงานและการบัญชี

ใบตราส่ง (ต่อไปนี้จะเรียกว่า CTN) จัดทำขึ้นเป็นสี่ชุด แต่ตามข้อตกลงขององค์กรขนส่งยานยนต์และผู้จัดส่งสามารถจัดทำเป็นห้าชุดได้ สำเนา TTN แต่ละฉบับจะต้องได้รับการรับรองโดยลายเซ็น ตราประทับ หรือตราประทับของผู้จัดส่ง

ü ชื่อของผู้รับสินค้า

ü ชื่อของสินค้า

ü ปริมาณ น้ำหนักของสินค้าที่ขนส่ง วิธีการกำหนดน้ำหนัก

ü ประเภทของบรรจุภัณฑ์

üวิธีการขนถ่าย

ü เวลาที่ส่งมอบรถสำหรับการบรรทุกและเวลาที่บรรทุกเสร็จ

ในกรณีที่ไม่สามารถแสดงรายการชื่อและคุณลักษณะทั้งหมดของรายการสินค้าคงคลังที่นำออกใช้ใน "ข้อมูลสินค้า" ของ TTN ควรแนบใบแจ้งหนี้ในแบบฟอร์มหมายเลข TORG-12 ไปด้วย

ในกรณีเหล่านี้ ใบตราส่งสินค้าระบุว่ามีการแนบแบบฟอร์มพิเศษเป็นส่วนผลิตภัณฑ์ โดยที่ใบตราส่งสินค้านี้ถือว่าไม่ถูกต้องและไม่ควรใช้สำหรับการชำระหนี้กับผู้จัดส่งและผู้รับตราส่ง รวมถึงการบัญชีสำหรับปริมาณการขนส่งที่เสร็จสมบูรณ์และการคำนวณ ค่าจ้างให้กับคนขับ

หากยานพาหนะคันหนึ่งขนส่งสินค้าไปยังผู้รับหลายราย ระบบจะออก TTN สำหรับการขนส่งสินค้าแต่ละรายการไปยังผู้รับแต่ละรายแยกกัน

ตามกฎแล้วผู้ส่งของจะร่างใบตราส่งสินค้า แต่ข้อตกลงอาจจัดให้มีการลงทะเบียนใบตราส่งโดยองค์กรขนส่งทางรถยนต์ที่ดำเนินการขนส่งสินค้า

หากผู้ตราส่งออกใบตราส่งผู้ประกอบการขนส่งยานยนต์มีสิทธิ์ตรวจสอบข้อมูลที่ระบุไว้ในใบตราส่งและผู้ตราส่งและผู้รับตราส่งจะต้องรับผิดชอบต่อผลที่ตามมาของการสะท้อนข้อมูลที่ไม่ถูกต้องไม่ถูกต้องและไม่สมบูรณ์ในใบตราส่ง .

การยอมรับสินค้าเพื่อการขนส่งได้รับการยืนยันโดยลายเซ็นของตัวแทนส่งต่อคนขับในสำเนาใบตราส่งสินค้าทั้งหมด ในขณะที่ผู้จัดส่งไม่มีสิทธิ์เรียกร้องให้ผู้ขับขี่ยอมรับสินค้าโดยใช้เอกสารอื่นใดนอกเหนือจากใบตราส่งสินค้า

สำเนาแรกยังคงอยู่กับผู้จัดส่งและมีไว้สำหรับการตัดรายการสินค้าคงคลังออก

สำเนา TTN ที่สอง, สามและสี่จะมอบให้กับผู้ขับขี่ ซึ่ง:

สำเนาที่สองจะถูกส่งไปยังผู้รับตราส่งและมีไว้สำหรับการยอมรับการบัญชีรายการสินค้าคงคลัง

สำเนาที่สามแนบมากับใบแจ้งหนี้สำหรับการขนส่งและทำหน้าที่เป็นพื้นฐานสำหรับการชำระบัญชีขององค์กรขนส่งยานยนต์กับผู้จัดส่ง (ผู้รับตราส่ง)

สำเนาที่สี่แนบมากับใบนำส่งสินค้าและทำหน้าที่เป็นพื้นฐานในการบันทึกงานขนส่ง

เมื่อส่งมอบสินค้าผู้ขับขี่จะต้องแสดงสำเนา TTN สามชุดให้กับผู้รับตราส่งซึ่งรับรองการรับสินค้าพร้อมลายเซ็นและตราประทับ (แสตมป์) ของเขาในใบตราส่งพร้อมระบุสำเนาเวลามาถึงและออกเดินทางของทุกฉบับพร้อมกัน ยานพาหนะ.

ใบตราส่งสินค้าประกอบด้วยส่วนสินค้าและการขนส่ง ส่วนสินค้าใช้ในการตัดรายการสินค้าคงคลังจากคลังสินค้าของผู้จัดส่งและยอมรับสำหรับการบัญชีโดยผู้รับตราส่งส่วนการขนส่งใช้ในการบันทึกงานการขนส่งและชำระเงินสำหรับการบริการที่ให้สำหรับการขนส่งสินค้า

รายละเอียดเพิ่มเติมพร้อมคำถามเกี่ยวกับการจัดระบบบัญชีคลังสินค้า, สามารถพบได้ในหนังสือ JSC “BKR-Intercom-Audit” “การจัดระบบบัญชีคลังสินค้า».

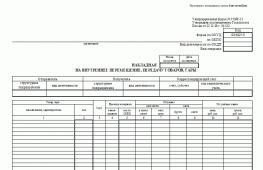

เมื่อย้ายสินค้าคงคลังระหว่างแผนกของบริษัทเดียวกันให้กรอกแบบฟอร์ม ทอร์ก-13. ตัวอย่างการกรอก-2562ดูด้านล่างบนหน้า

ดาวน์โหลด TORG-13 ฟรีใน Excel

แบบฟอร์ม TORG-13 จัดทำขึ้นเป็นสองชุด หนึ่งยังคงอยู่ในแผนกที่โอนสินค้าและวัสดุส่วนที่สองมอบให้กับแผนกรับ ลองดูกรณีต่างๆ ที่ใช้ TORG-13

ภายในบริษัทเดียวกัน รายการสินค้าคงคลังสามารถย้ายได้:

- ในการผลิต

- ไปยังโกดังอื่น

- สู่ชั้นการซื้อขาย

ใบแจ้งหนี้ TORG-13 เป็นเอกสารภายในที่จำเป็นสำหรับการบันทึกสินทรัพย์สินค้าคงคลัง: สินค้า วัตถุดิบ คอนเทนเนอร์ และอื่นๆ

มาดูวิธีการกรอกใบแจ้งหนี้ TORG-13 กัน

ตัวอย่างการเติม TORG-13 ปัจจุบันปี 2562

เอกสารจะต้องระบุ:

- ชื่อ บริษัท,

- หมายเลขและวันที่จัดทำแบบฟอร์ม TORG-13

- ชื่อแผนกที่ส่งและรับสินค้าและวัสดุ

- จำนวนบัญชีที่มีการเคลื่อนย้ายสินค้าและวัสดุ

- ชื่อผลิตภัณฑ์,

- หน่วยวัด เกรด ปริมาณ และราคา

ไม่จำเป็นต้องพิมพ์ลงบนเอกสาร แบบฟอร์ม TORG-13 จะต้องลงนามโดยพนักงานที่โอนสินค้าและวัสดุและผู้ที่ยอมรับสินค้าและวัสดุเหล่านั้น

การกรอกใบฝากขาย TORG-13 นั้นไม่ใช่เรื่องยาก แต่บางครั้งก็มีคำถามเกิดขึ้น เราได้วิเคราะห์สิ่งที่พบบ่อยที่สุดแล้ว

ใบตราส่งสินค้า TORG-13 ใช้สำหรับการเคลื่อนย้ายภายใน (โอน) สินค้าและคอนเทนเนอร์สำหรับสินทรัพย์ถาวรหรือไม่

เลขที่ หากต้องการบันทึกความเคลื่อนไหวของสินทรัพย์ถาวร คุณจะต้องมีแบบฟอร์ม OS-2

ใน MySklad คุณสามารถดาวน์โหลดแบบฟอร์ม TORG-13 ใน Excel ได้ฟรี แต่ฉันต้องการในรูปแบบอื่น จะทำอย่างไร?

คุณสามารถดาวน์โหลดแบบฟอร์ม TORG-13 จากเราได้ใน Word เลือกรูปแบบที่สะดวกที่สุดสำหรับคุณในการทำงาน - เอกสารทั้งหมดมีช่องที่จำเป็น

ดาวน์โหลดแบบฟอร์ม TORG-13 (คำ)

สามารถตรวจสอบตัวอย่างการกรอก TORG-13 2019 ได้

แบบฟอร์ม TORG-13 หมายถึงเอกสารภายในของบริษัท และทำหน้าที่บันทึกการเคลื่อนย้ายสินค้าคงคลังและตู้คอนเทนเนอร์ระหว่างแผนกโครงสร้าง

ไฟล์

เอกสารใช้ในกรณีใดบ้าง?

แบบฟอร์มนี้เป็นใบแจ้งหนี้ธรรมดาที่สะท้อนถึงความเคลื่อนไหวของสินค้าคงคลัง ซึ่งรวมถึงวัตถุดิบ ผลิตภัณฑ์กึ่งสำเร็จรูป ผลิตภัณฑ์ ภาชนะบรรจุ และสินค้าอื่น ๆ ที่มีความสำคัญต่อการดำเนินการตามกระบวนการผลิตขององค์กร

ในเวลาเดียวกันทุกอย่างที่เกี่ยวข้องกับสินทรัพย์ถาวรจะไม่ถูกบันทึกไว้ (เนื่องจากมีรูปแบบอื่นในการเคลื่อนย้ายสินทรัพย์ถาวร)

ใบแจ้งหนี้สำหรับการเคลื่อนย้ายภายในนั้นถูกต้องภายในกรอบการทำงานของกิจกรรมของนิติบุคคลหนึ่ง และใช้ในการโต้ตอบระหว่างโรงงาน ไซต์งาน คลังสินค้า แผนก สำนักงานใหญ่ แผนกที่แยกจากกันระยะไกล รวมถึงบุคคลที่รับผิดชอบทางการเงิน

นอกจากนี้ แบบฟอร์ม TORG-13 ยังใช้สำหรับการขนส่งโดยยานพาหนะของบริษัท และแม้กระทั่งเมื่อลูกค้าส่งคืนสินค้าในการขายปลีก

แม้ว่าแบบฟอร์มจะไม่มีนัยสำคัญที่ชัดเจน แต่ก็มีความจำเป็นอย่างยิ่งสำหรับการบัญชีที่ถูกต้องของรายการสินค้าคงคลังและการรายงานที่ถูกต้องขององค์กร

นอกจากนี้ยังรับประกันว่าทรัพย์สินขององค์กรจะไม่สูญหายระหว่างการเปลี่ยนจากแผนกหนึ่งไปอีกแผนกหนึ่ง และหากเกิดเหตุการณ์นี้ขึ้น จะช่วยให้คุณสามารถระบุผู้ที่รับผิดชอบต่อเหตุการณ์ได้อย่างรวดเร็ว

เอกสารจะออกเมื่อไร?

การก่อตัวของแบบฟอร์มเกิดขึ้นโดยตรงระหว่างการถ่ายโอนสินค้า (ภาชนะบรรจุ) จากมือหนึ่งไปยังอีกมือหนึ่ง ลายเซ็นของพนักงานที่เข้าร่วมในกระบวนการนี้ระบุว่าขั้นตอนการยอมรับและการโอนได้ดำเนินการอย่างถูกต้อง

หลังจากกรอกแบบฟอร์มและลงนามแล้วแบบฟอร์มจะ "ไปที่" แผนกบัญชีซึ่งโดยพื้นฐานแล้วการจัดการทางบัญชีที่จำเป็นทั้งหมดจะทำขึ้นเพื่อให้สามารถบัญชีการเคลื่อนไหวของรายการสินค้าคงคลังได้อย่างถูกต้อง

คุณสมบัติของแบบฟอร์มจุดทั่วไป

หากคุณประสบปัญหาในการกรอกแบบฟอร์ม TORG-13 โปรดอ่านคำแนะนำด้านล่างและดูเอกสารตัวอย่าง จากเคล็ดลับและตัวอย่างของเรา คุณสามารถป้อนข้อมูลที่จำเป็นลงในแบบฟอร์มนี้ได้อย่างง่ายดาย

ก่อนที่จะไปยังการตรวจสอบแบบฟอร์มโดยละเอียด เราจะให้ข้อมูลทั่วไปเกี่ยวกับเอกสารนี้ที่นี่

การใช้รูปแบบหลักที่รวมเป็นหนึ่งเดียวในปัจจุบันถูกยกเลิกตามกฎหมาย ซึ่งหมายความว่าพนักงานขององค์กรและองค์กรสามารถจัดทำใบแจ้งหนี้ดังกล่าวในรูปแบบอิสระ หรือหากบริษัทมีเทมเพลตเอกสารของตนเองที่พัฒนาและอนุมัติตามข้อบังคับท้องถิ่น ก็แยกตามประเภทได้

ในรูปแบบเก่าๆ หลายๆ คนชอบใช้แบบฟอร์ม TORG-13 ที่ใช้กันทั่วไปและบังคับก่อนหน้านี้ สิ่งนี้อธิบายได้จากข้อเท็จจริงที่ว่ามีบรรทัดที่จำเป็นทั้งหมด เป็นที่เข้าใจได้และสะดวกในการกรอก นอกจากนี้ หากจำเป็น คุณสามารถปรับแต่งแบบฟอร์มนี้ให้เหมาะกับตัวเองได้อย่างง่ายดาย โดยการรวมหรือลบบางคอลัมน์ในตารางหลักออก

วิธีการเลือกในการออกใบแจ้งหนี้ดังกล่าวจะต้องบันทึกไว้ในนโยบายการบัญชีของบริษัท

คุณสามารถกรอกเอกสารด้วยตนเองหรือบนคอมพิวเตอร์ก็ไม่สำคัญ อย่างไรก็ตามในกรณีที่สองจะต้องพิมพ์เนื่องจากต้องมีลายเซ็น "สด" ของบุคคลที่โอนสินค้าและยอมรับสินค้า

ออกแบบฟอร์ม TORG-13 แล้ว ในสำเนาสองฉบับที่เหมือนกัน(หากเป็นการดีที่สุด ควรทำผ่านแผ่นสำเนา) หนึ่งในนั้นยังคงอยู่กับพนักงานที่ส่งคน คนที่สองอยู่กับผู้รับ

ต่อจากนั้นบนพื้นฐานของเอกสารเหล่านี้รายการสินค้าคงคลังจะถูกตัดออกในแผนกหนึ่งและใบเสร็จรับเงินจะถูกบันทึกในอีกแผนกหนึ่ง

ไม่จำเป็นต้องประทับตราแบบฟอร์ม TORG-13 ด้วยการประทับตราเนื่องจากเกี่ยวข้องกับเอกสารภายในขององค์กร แต่ความจริงของการดำรงอยู่ของมันควรจะสะท้อนให้เห็นในวารสารพิเศษสำหรับการบันทึกเอกสารประเภทนี้ (ส่วนใหญ่มักจะอยู่ในแผนกบัญชี)

เมื่อเตรียมเอกสารคุณต้องตรวจสอบให้แน่ใจว่าไม่มีข้อผิดพลาดในนั้น รวมถึงข้อมูลที่จงใจไม่ถูกต้องหรือไม่ได้รับการตรวจสอบ เราต้องไม่ลืมว่าบนพื้นฐานของแบบฟอร์มนี้ การดำเนินการทางบัญชีจะดำเนินการในภายหลัง ซึ่งได้รับการดูแลอย่างเข้มงวดโดยโครงสร้างการกำกับดูแลของรัฐบาล

ตัวอย่างใบแจ้งหนี้การขนย้ายภายใน, การโอนสินค้า, ตู้คอนเทนเนอร์ในรูปแบบ TORG-13

ในตอนต้นของเอกสารเขียนไว้ว่า:

- ชื่อขององค์กรตลอดจนรหัส OKPO กิจกรรมตาม OKPD และประเภทของการดำเนินงาน

- หมายเลขและวันที่ของใบแจ้งหนี้

- ผู้ส่งผลิตภัณฑ์ (บรรจุภัณฑ์) และประเภทของกิจกรรมของแผนกนี้

- ข้อมูลที่คล้ายกันเกี่ยวกับผู้รับ

- บัญชีที่มีการเคลื่อนย้ายรายการสินค้าคงคลัง

ด้านล่างนี้เป็นตารางที่พอดี:

- ชื่อผลิตภัณฑ์ (คอนเทนเนอร์);

- รหัส เกรด หน่วยวัด (ชื่อและตาม OKEI)

- ปริมาณและราคาที่ให้มา (ปริมาณ, น้ำหนัก)

ตารางสรุปผลและลงนามของผู้รับผิดชอบทางการเงิน

การจัดเก็บเอกสาร

เมื่อพิจารณาว่าแบบฟอร์มเกี่ยวข้องกับเอกสารหลักขององค์กรนั้นจะต้องเก็บไว้ในช่วงระยะเวลาหนึ่งซึ่งกำหนดโดยข้อบังคับขององค์กรหรือกฎหมายของสหพันธรัฐรัสเซีย (แต่ไม่น้อยกว่าสามปีในกรณีนี้ ของการตรวจสอบภาษี) หลังจากพ้นระยะเวลานี้แล้วเท่านั้นจึงจะสามารถกำจัดใบแจ้งหนี้ได้ (เช่นเดียวกับในลักษณะที่กฎหมายกำหนด)

องค์กรใดก็ตามสามารถเคลื่อนย้ายสินทรัพย์ที่เป็นสาระสำคัญจำนวนมากได้ ซึ่งการเคลื่อนย้ายจะต้องได้รับการบันทึกไว้ในลักษณะเดียวกับการเคลื่อนไหวระหว่างองค์กร เพื่อจุดประสงค์นี้ มีการใช้ใบแจ้งหนี้เพื่อวัตถุประสงค์ที่แตกต่างกัน

เอกสารนี้เป็นหลักฐานของการเคลื่อนย้ายค่านิยมภายในองค์กรระหว่างหน่วยโครงสร้าง แผนก การประชุมเชิงปฏิบัติการ หรือผู้รับผิดชอบ นอกจากนี้ ข้อมูลนี้เกี่ยวกับการเคลื่อนไหวยังถูกป้อนลงในเอกสารการผลิตพิเศษ ซึ่งจะบันทึกการกำจัดทรัพย์สินเพิ่มเติมในเวิร์กช็อปหนึ่งและการมาถึงในอีกเวิร์กช็อปอีกด้วย

ใบแจ้งหนี้จะใช้ในเวลาที่มีการโอนวัตถุตามเอกสารนี้ฝ่ายหนึ่งส่งมอบวัตถุและอีกฝ่ายยอมรับ หลังจากเหตุการณ์เอกสารจะถูกส่งไปยังแผนกบัญชีเพื่อจัดทำรายการที่เหมาะสมใน รายงานและบันทึกความเคลื่อนไหว

คุณจะได้เรียนรู้วิธีการย้ายภายในจากคลังสินค้าแห่งหนึ่งไปยังอีกคลังสินค้าหนึ่งในวิดีโอนี้:

สำคัญ: แบบฟอร์มใบตราส่งสินค้า TORG-13 ยังใช้สำหรับการขนส่งสินค้าขององค์กรด้วยยานพาหนะของบริษัท และเมื่อลูกค้าส่งคืนสินค้าในการขายปลีก

ดังนั้นเอกสารนี้แม้จะมีการออกแบบที่เรียบง่าย แต่ก็มีความสำคัญอย่างยิ่งในการบัญชีและการเตรียมรายงานต่อหน่วยงานด้านภาษี

การเคลื่อนไหวภายใน - มันคืออะไร?

การเคลื่อนย้ายวัสดุ วัตถุ และกระดาษภายในองค์กรเรียกว่าการเคลื่อนไหวภายใน การเคลื่อนไหวดังกล่าวดำเนินการตามคำสั่งของการจัดการระหว่างหน่วยโครงสร้างหรือจากผู้รับผิดชอบรายหนึ่งไปยังอีกรายหนึ่ง

ความเคลื่อนไหวของสินทรัพย์ที่สำคัญใด ๆ ภายในองค์กรจะถูกบันทึกด้วยเอกสารบางอย่างและหากมีการเคลื่อนย้ายวัตถุในลักษณะใด ๆ จะใช้ใบแจ้งหนี้ในรูปแบบ TORG-13 และเมื่อมีการย้ายสินทรัพย์ถาวรซึ่งมักเกิดขึ้นใบแจ้งหนี้ OS-2 ถูกนำมาใช้.

การกระทำดังกล่าวอาจเกิดจากความต้องการภายในขององค์กร เช่น การปรับโครงสร้างองค์กรของหนึ่งในการประชุมเชิงปฏิบัติการหรือการโอนวัตถุที่ไม่จำเป็นในแผนกใดแผนกหนึ่งในการผลิตสินค้าที่ประกอบด้วยองค์ประกอบหลายอย่าง การเคลื่อนไหวระหว่างการประชุมเชิงปฏิบัติการ ฯลฯ

ประเภทของการเคลื่อนไหว

สามารถโอนสินค้าได้หลากหลายภายในองค์กรดังนั้นจึงใช้เอกสารรูปแบบต่างๆเพื่อบันทึกช่วงเวลานี้

นอกจากเอกสารหลักสองฉบับสำหรับการเคลื่อนย้ายสินค้าธรรมดา TORG-13 และสินทรัพย์ถาวร OS-2 แล้วยังมีอีกหลายอย่าง:

- เมื่อเคลื่อนย้ายสิ่งของขนาดเล็กที่มีไว้สำหรับขายในซุ้มและแผงลอยริมถนน - TORG-14

- M-11 – ความต้องการในใบแจ้งหนี้ ใช้เมื่อด้วยเหตุผลบางประการที่วัตถุไม่ได้ถูกถ่ายโอนตามคำขอ หรือหากมีข้อบกพร่อง การชำรุด หรือเป็นผลมาจากการถอดแยกชิ้นส่วนของวัตถุอย่างใดอย่างหนึ่ง

เอกสารแต่ละฉบับถูกสร้างขึ้นตามข้อกำหนดเพื่อความสมบูรณ์และมีจำนวนสำเนาที่ต้องการ คุณสามารถดูว่ามันคืออะไรและจะเขียนได้อย่างไรโดยไปที่ลิงค์

เอกสารจะถูกวาดขึ้นเมื่อใด?

เอกสารจะถูกร่างขึ้นในเวลาที่มีการถ่ายโอนวัตถุจากมือหนึ่งไปยังอีกมือหนึ่งทันทีหรือก่อนการถ่ายโอนที่กำลังจะเกิดขึ้น และผู้เข้าร่วมทุกคนในกระบวนการจะต้องลงนามในเอกสาร

แบบฟอร์มและรายละเอียดของใบแจ้งหนี้

ใบแจ้งหนี้แต่ละฉบับถูกจัดทำขึ้นตามข้อกำหนดของกฎหมาย แต่มีรายละเอียดที่ต้องแสดงในแต่ละเอกสาร:

- ชื่อองค์กรและหมายเลขหน่วยโครงสร้างที่โอนมูลค่าหรือชื่อเต็มของผู้รับผิดชอบ คุณจะได้เรียนรู้วิธีร่างการยอมรับและโอนสินทรัพย์วัสดุอย่างถูกต้อง

- รายละเอียดบริษัท;

- วันที่และสถานที่รวบรวม

- ชื่อและหมายเลขของเอกสาร

- พื้นฐานสำหรับการรวบรวม

- ข้อมูลเกี่ยวกับวัตถุ - ชื่อ ปริมาณ ต้นทุนของหนึ่งหน่วยและต้นทุนทั้งหมด

- ต้องมีลายเซ็นของบุคคล หากไม่มีสิ่งนี้ เอกสารจะไม่ถูกต้อง

ตัวอย่างใบแจ้งหนี้สำหรับการเคลื่อนย้ายสินค้าภายใน

ตัวอย่างใบแจ้งหนี้สำหรับการเคลื่อนย้ายสินค้าภายใน คุณสมบัติของแต่ละรูปแบบ

ดังที่ได้กล่าวไปแล้ว แต่ละแบบฟอร์มมีลักษณะเฉพาะของตัวเอง:

- แบบฟอร์ม TORG-13 มีข้อมูลต่อไปนี้:

- ชื่อสถานประกอบการและรายละเอียด

- วันที่ก่อตัว;

- ระบุหมายเลขใบแจ้งหนี้

- ถัดไปคือการกรอกตารางที่คุณควรป้อนข้อมูลเกี่ยวกับฝ่ายที่โอนและรับสินค้าข้อมูลเกี่ยวกับผลิตภัณฑ์ - ชื่อปริมาณต้นทุนหนึ่งสำเนาและทั่วไป

- ลายเซ็นของคู่สัญญา

- กรอกแบบฟอร์ม OS-2 ทั้งสองด้านและมีข้อมูลต่อไปนี้:

- ด้านหน้าใช้เป็นส่วนหัว เนื่องจากมีข้อมูลพื้นฐานเกี่ยวกับบุคคลที่โอนเงิน

- หลังจากนั้นให้ระบุวันที่จัดทำและเลขที่เอกสาร

- ถัดมากรอกตารางที่คุณควรระบุชื่อของวัตถุ, วันที่ผลิต, หมายเลขสินค้าคงคลัง, ปริมาณเงินทุนและราคา;

- ใต้ตารางคุณควรระบุลักษณะทั่วไปของวัตถุ - สภาพทางเทคนิค, การมีอยู่ของข้อบกพร่องและการชำรุดและสร้างคำอธิบายเฉพาะของวัตถุ

สำคัญ: หลังจากร่างเอกสารแล้วจะต้องตรวจสอบความถูกต้องและลงนามโดยผู้เข้าร่วมทั้งหมดและนักบัญชีการผลิต

กฎในการกรอกใบตราส่งสินค้าในแบบฟอร์ม TORG-12 คืออะไร - อ่าน

คำแนะนำการกรอกทีละขั้นตอน

เอกสารนี้มีคุณสมบัติสำหรับการกรอกตามคุณสมบัติของแบบฟอร์มด้วย:

- เมื่อสร้างเอกสารสำหรับการโอนสินทรัพย์ถาวรจำเป็นต้องทำสำเนา 3 ชุด:

- สิ่งแรกยังคงอยู่กับฝ่ายผู้โอนเพื่อตัดเงินออกจากยอดคงเหลือ คุณสามารถดูว่ามันคืออะไรและจะเขียนได้อย่างไรในลิงค์

- ส่วนที่สองจะถูกโอนไปยังเวิร์กช็อปที่รับเพื่อลงทะเบียนวัตถุ

- อันที่สามจะไปที่ผู้เขียนเอกสารซึ่งเป็นสำเนานี้ที่มีลายเซ็นของผู้เข้าร่วมทั้งหมดรวมถึงนักบัญชีด้วย

- ใบแจ้งหนี้ TORG-13 มีตัวเลือกการกรอกที่ง่ายกว่าและสร้างขึ้นใน 2 ชุดเท่านั้น:

- ใช้ในการขนย้ายวัสดุ สินค้า หรือตู้คอนเทนเนอร์ และระหว่างการขนส่งทางถนน

- แบบฟอร์มนี้สามารถใช้ในการโอนทรัพย์สินระหว่างผู้รับผิดชอบทางการเงินหรือแผนกต่างๆ

- เอกสารนี้จัดทำขึ้นโดยฝ่ายที่รับผิดชอบสำหรับวัตถุและทำหน้าที่เป็นหลักประกันว่ามีการโอนเกิดขึ้น

สำคัญ: เมื่อสร้างเอกสารเหล่านี้ คุณต้องจำไว้ว่าจำเป็นต้องใช้แบบฟอร์มรวม ดังนั้นแบบฟอร์มที่จำเป็นใด ๆ จึงสามารถปรับเปลี่ยนให้เหมาะกับข้อมูลเฉพาะขององค์กรได้

แบบฟอร์มใบแจ้งหนี้ในรูปแบบ TORG-13

แบบฟอร์มใบแจ้งหนี้ในรูปแบบ TORG-13 ความแตกต่างของการร่าง

คุณสามารถสร้างแบบฟอร์มใดๆ ด้วยมือหรือใช้คอมพิวเตอร์ก็ได้ ตัวเลือกที่สองนั้นดีเป็นพิเศษหากเป็นแบบอัตโนมัติโดยใช้โปรแกรมบัญชีต่าง ๆ ช่วยลดการเกิดข้อผิดพลาดและการป้อนข้อมูลที่ไม่ถูกต้องในทางปฏิบัติ

ตัวเลือกนี้ช่วยให้คุณ:

- เก็บบันทึกสินค้าและสินทรัพย์ถาวรของบริษัท

- สร้างแบบฟอร์มเอกสารสำเร็จรูปพร้อมตราประทับและโลโก้ขององค์กร

- ใช้รูปแบบที่สะดวก

- ส่งเอกสารทางอีเมล์

แบบฟอร์มใด ๆ จะต้องจัดทำโดยผู้รับผิดชอบและตามคำสั่งของผู้จัดการ

จะต้องมีจำนวนสำเนาที่ต้องการเนื่องจากเป็นพื้นฐานในการตัดวัตถุหรือผลิตภัณฑ์ยอมรับการลงทะเบียนและเข้าสู่บัญชี

ไม่จำเป็นต้องประทับตราเอกสาร แต่หากกฎระเบียบภายในขององค์กรกำหนดกฎดังกล่าวไว้ก็อนุญาตให้ดำเนินการนี้ได้

ควรจำไว้ว่าใบแจ้งหนี้ดังกล่าวซึ่งเป็นเอกสารประกอบหลักตามข้อกำหนดของกฎหมายและหน่วยงานตรวจสอบภาษีจะต้องถูกเก็บไว้ที่องค์กรตามระยะเวลาที่กำหนดซึ่งกำหนดโดยกฎภายในหรือกฎหมายของ สหพันธรัฐรัสเซีย ไม่ว่าในกรณีใด ระยะเวลานี้จะต้องมีอย่างน้อย 3 ปี

บทสรุป

ใบแจ้งหนี้สำหรับการเก็บบันทึกการเคลื่อนไหวภายในนิติบุคคลเป็นเอกสารหลักที่สำคัญซึ่งต่อมาจะทำหน้าที่เป็นพื้นฐานในการจัดทำเอกสารจำนวนมากรวมถึงการรายงานประจำปีขององค์กร ดังนั้นจะต้องดำเนินการให้เป็นไปตามหลักเกณฑ์และข้อกำหนดของกฎหมายไม่ว่าจะใช้รูปแบบใดก็ตาม

วิธีลงทะเบียนการเคลื่อนย้ายสินค้าระหว่างคลังสินค้าในโปรแกรมการจัดการการค้า 1C - ดูวิดีโอนี้: